経営者が知っておきたい退職金準備の基礎知識

役員退職金には2つの種類があります

生存退職金

所得税の課税対象

退職所得 分離課税

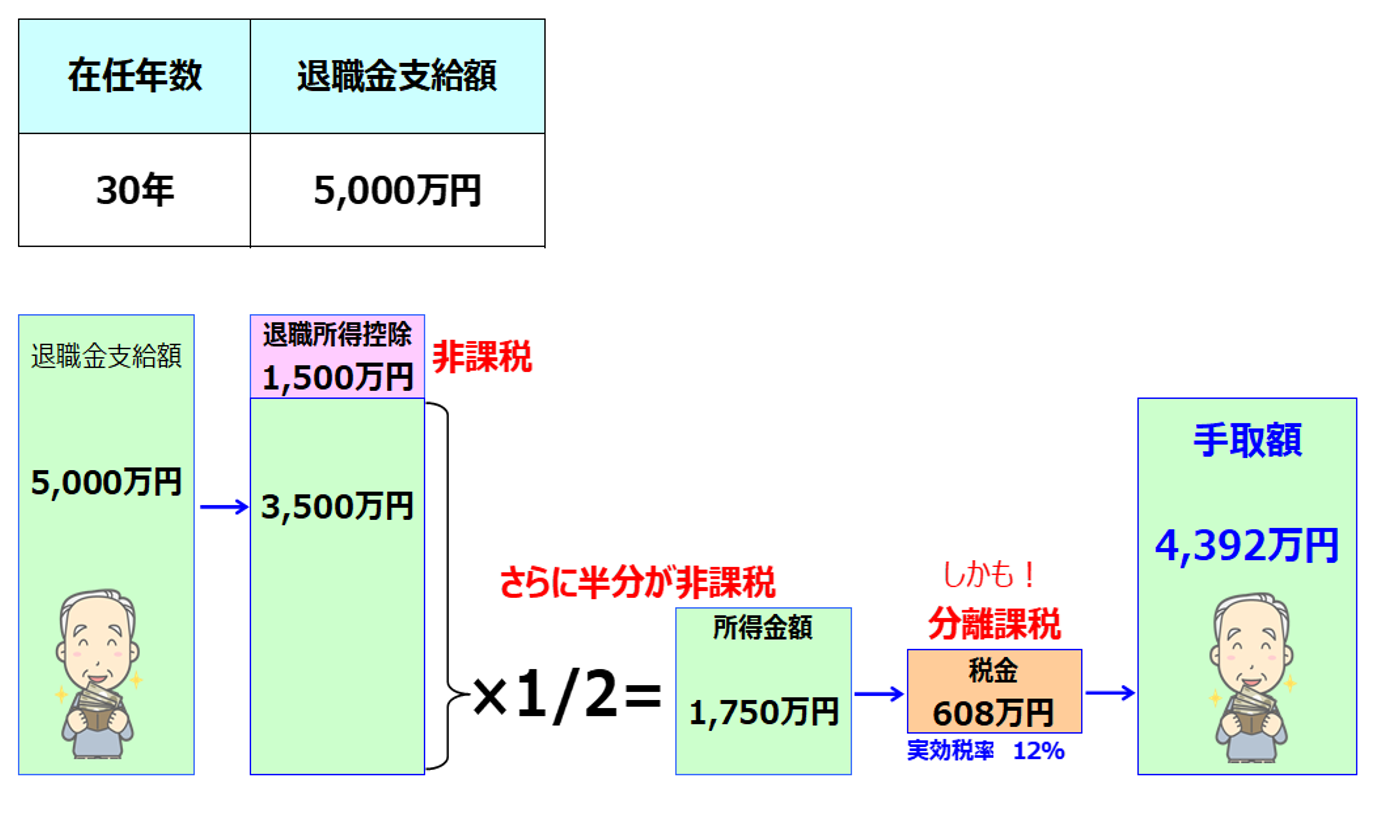

課税所得金額=(退職金額ー退職所得控除)×1/2

死亡退職金

相続税の課税対象(みなし相続財産)

非課税金額:法定相続人×500万円

課税価格=退職金額ー非課税金額

※非課税金額には相続を放棄した法定相続人の人数も含む

+弔慰金(業務上36ヶ月、業務外6ヶ月)全額非課税

ご勇退時の退職金=退職所得は優遇税制の王様

退職所得に対する課税

- 在任(勤続)年数に応じて退職所得控除があります。

-

さらに退職所得控除を差し引いた額の1/2が控除されます。

※勤続年数が5年未満の場合は1/2控除はありません - しかも他の所得とは合算しない分離課税です。

-

ただし退職所得に基準所得金額に対して、2.1%の復興特別所得税が課せられます。

(2037年12月31日までの所得に対して)

退職所得の税金と手取り額の例(条件:在任年数30年 退職金額5,000万円)

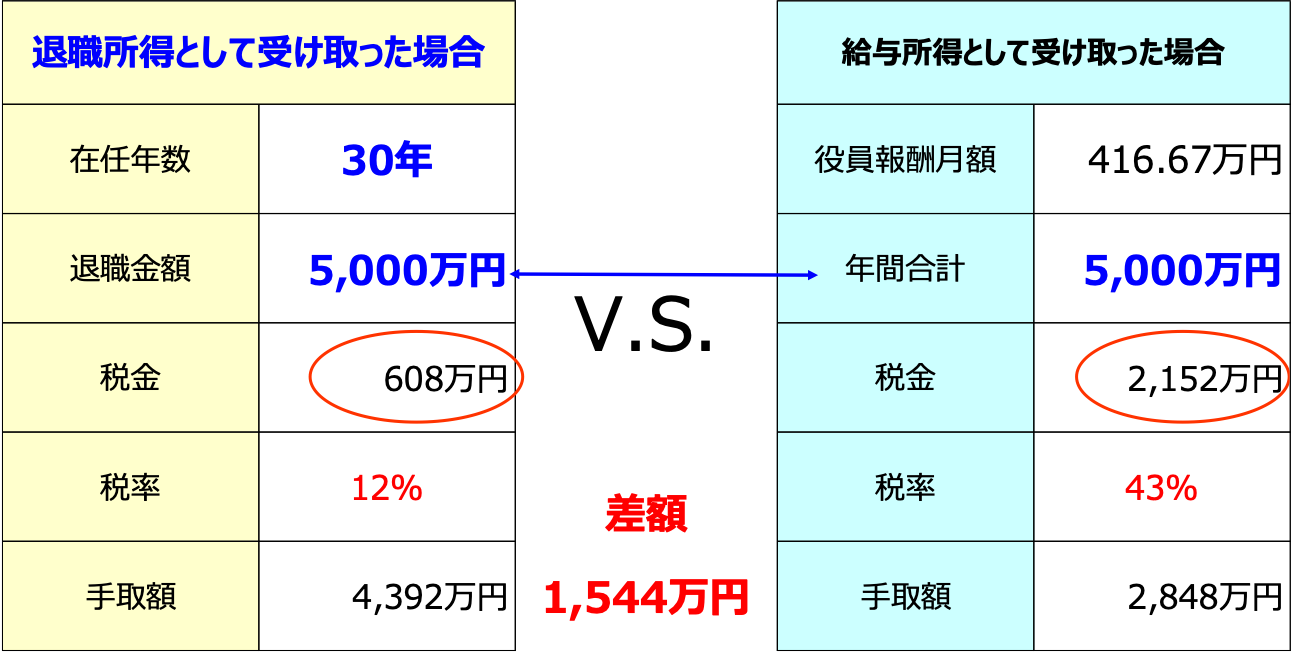

退職所得と給与所得の所得税と手取り額の比較

年齢70歳。控除対象は基礎控除と社会保険料のみで計算。税額は10,000円未満四捨五入。

給与所得に対する詳細な税金については顧問税理士あるいは所轄税務署にご確認ください。

※この資料は現行税制に拠るもので、将来に渡り約束されたものではありませんので、ご注意下さい

退職金を受け取った後でも、会長として現役そのまま、大丈夫でしょうか?

退職給与として認められる3大要件

中小・零細企業では勇退後も会社に残るケースが大半です。そこで法人税法では・・・

完全な退職ではなく会社に在籍する場合でも退職給与として認められる3大要件

(法人税法基本通達9-2-32)

- 役員としての地位または職務内容が激変したこと

- 実質的に退職したのと同様の事情にあること

- 給与が退任前の概ね50%以上減少していること

退職給与として認められないケース

- 週3日出社し、部下から報告を受けている

- 社員の営業活動について指示している

- 人事・給与査定等の決定に関与している

- 新規契約・取引先選定の決定に関与している

【退職給与否認事例(平成19年3月13日付け最高裁)】

裁判で指摘された点

- 報酬が半額になっているが半年前に報酬を上げておいてその金額から50%減少させている

- 代表取締役を降りたにも関わらず、それを知らない取引先もいた

- 退任前の取引先担当を引き続き継続していた

退職給与を否認されると、個人も会社も追徴課税を課されます

否認された個人は役員賞与として修正申告

受け取った退職給与 5,000万円

その年度の給与収入が1,200万円として

所得税の追徴課税 約1,965万円

会社も役員賞与となり損金不算入

当該事業年度の課税所得金額 0万円

修正申告後の課税所得金額 5,000万円

追徴課税 1,741万円

企業経営者は、遺言書を作成しておくことをお勧めします。

私にはそんなに多くの財産はないから遺言書は作らなくたって大丈夫でしょう(^⁻^)

子供達は仲がいいから遺言書を作らなくたって、穏便に話し合ってくれますよ(^⁻^)

相続財産が少ないから、争いは起きない。。??

↓

それ、大きな勘違いです

遺言書は相続人に自分の意思を伝える最強の手段です

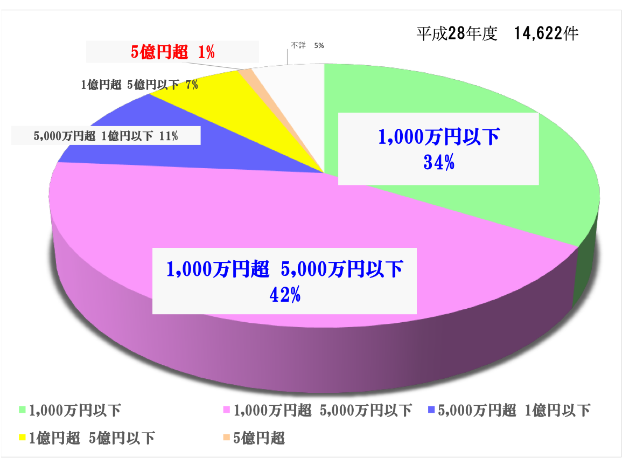

家庭裁判所 遺産分割調停成立件数 遺産総額別の割合

企業経営者にとって必要なのは遺言書、そしてもう一つが・・・

顧問税理士、顧問弁護士も「社長、相続対策のために遺言書を作っておきましょう。」と、アドバイスをしてくれます。

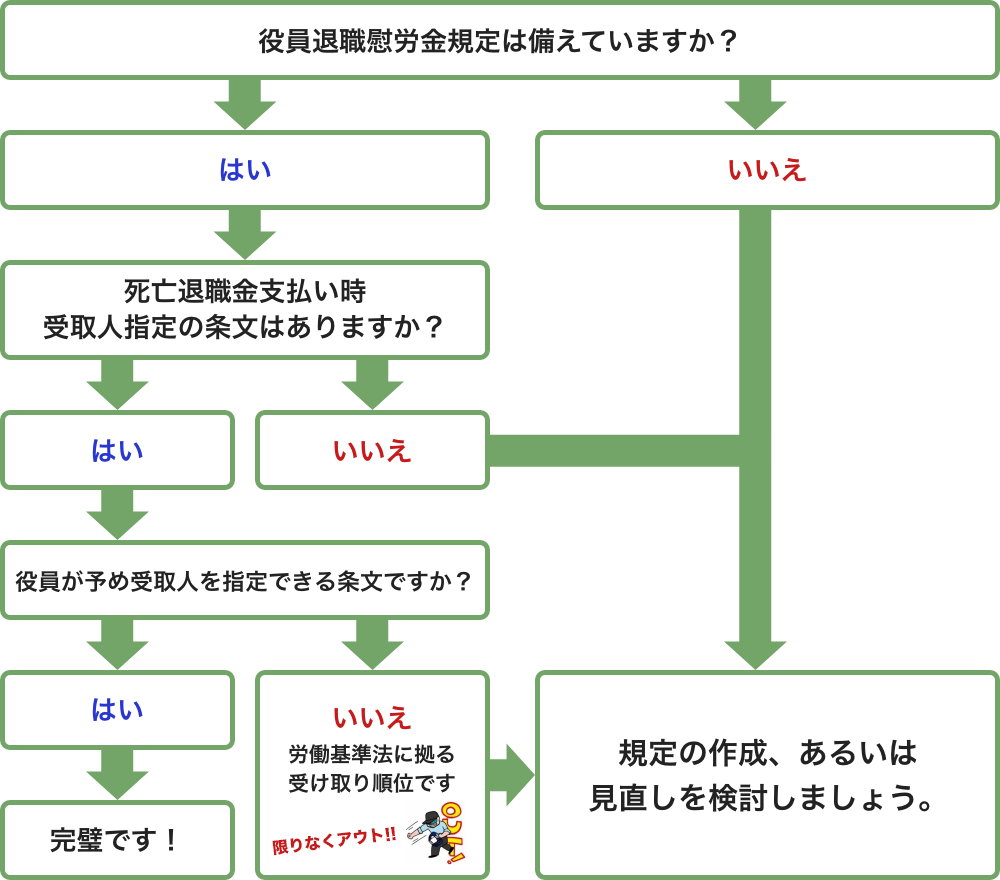

しかし、役員退職慰労金規定にまでアドバイスをしていただける先生方は、限りなく少ないのが現状です。

就業規則など労働基準監督署への届出が必要な規定には神経を尖らせますが、

あくまで社内規定である役員退職金慰労金規定までチェックできているかどうかは、極めて疑問です

極めて大切な、役員退職慰労金規定の「死亡時の退職金に関する条文です。

多くの保険会社が提供するひな型の中に、遺族に支払う死亡退職金の受取人を労働基準法の条文を準用している規定があります。

相続・事業承継対策が重要な経営者の遺族に支払う死亡退職金の受取人を労働基準法の受け取り順位を適用するのは、ナンセンスの極みです。

円満な相続・事業承継を実現するために

役員退職慰労金規定の設置・見直しを検討しましょう

- 役員退職慰労金規定を作成していない

- 役員退職慰労金規定はあるが、死亡退職金に関する明確な規定はない

- 役員退職慰労金規定に死亡退職金の受取人が労働基準法による受け取り順位となっている

1~3に該当しそうな法人様は是非ご相談ください。

御社の円満な相続・事業承継実現のお役に立てます。