会社を守る保険、本当の考え方

法人で加入する生命保険、その加入目的を明確にしましょう

経営者に万一のことがあった場合の事業保障

1 代表者が連帯保証人となっている借入金返済資金

2 売上減少リスクを補てんする事業継続資金

3 法人清算時の社員退職金準備等資金

4 遺族への死亡退職金

経営者の相続事業承継対策→死亡退職金準備

経営者・役員の勇退時退職金準備

社員の福利厚生制度充実→退職金制度・見舞金制度

1 代表者が連帯保証人となっている借入金返済資金

連帯保証人である代表者が死亡した場合、保証債務は相続人(遺族)が相続することになります。

その保証債務を相続人(遺族)に相続させないための事前対策が必要です。

■法人の借入金 返済対象として準備すべき優先項目

1 代表者が連帯保証人となる融資

2 代表者からの役員借入金

3 連帯保証がついていない融資

4 法人の土地・建物を担保とした融資

2 売上減少を補てんする事業継続資金

売上の多くを社長に依存している「会社=社長」という法人の場合、死亡や長期就労不能で社長が突然のリタイアとなった場合、法人の売上→営業利益に大きく減少するリスクを抱えます。

このような属性の企業においては、突然のリタイアとなった事業年度も対策が必要ですが、むしろ翌年度以降の方が、売上減少を補てんする事業継続資金が必要となります。

![]()

経営安定化対策資金

経営安定化対策資金の体制を整えることが、「会社=社長」という属性の会社にとっては、必要不可欠の企業防衛システムとなります。

→詳しくは「売上減少リスクを補てんする年金支払特約」へ

3 法人清算時の社員退職金準備等資金

代表者のリタイアによりやむなく法人を清算する場合には、現預金・即時換金可能な資産から差し引いた上で、主に次の4つの清算準備資金が必要になります。

■4つの清算準備資金

・会社都合による社員の退職金準備 (基本給の6ヶ月ないし12ヶ月)

・法人清算までの販売管理費(概ね3か月分)

・取引先への買掛金・リース残額

・金融機関からの融資残高・役員からの借入金

→詳しくは「会社と家族を守る法人の借入金対策」へ

4 遺族への死亡退職金

役員退職慰労金規定を制定し、ご勇退時・死亡時の退職金準備を行ないます。

■ 死亡退職金の支給

・遺族の生活保障

・円満な相続の実現・争続防止対策

・相続税納税資金対策

・経営に携わらない株主からの自社株買取資金対策

→詳しくは「経営者が知っておきたい役員退職金準備の基礎知識」へ

死亡退職金は個人契約の生命保険と同じく、法定相続人×500万円が非課税になります。また、弔慰金は、例えば業務外の死亡ならば最終報酬月額×6か月分までは非課税になります。

また、死亡退職金・弔慰金は予め受取人が指定されている場合は、「受取人固有の財産」になります。指定されていない場合は「遺産分割協議の対象になります。→詳しく知りたい方は、弊社に直接お問い合わせください。

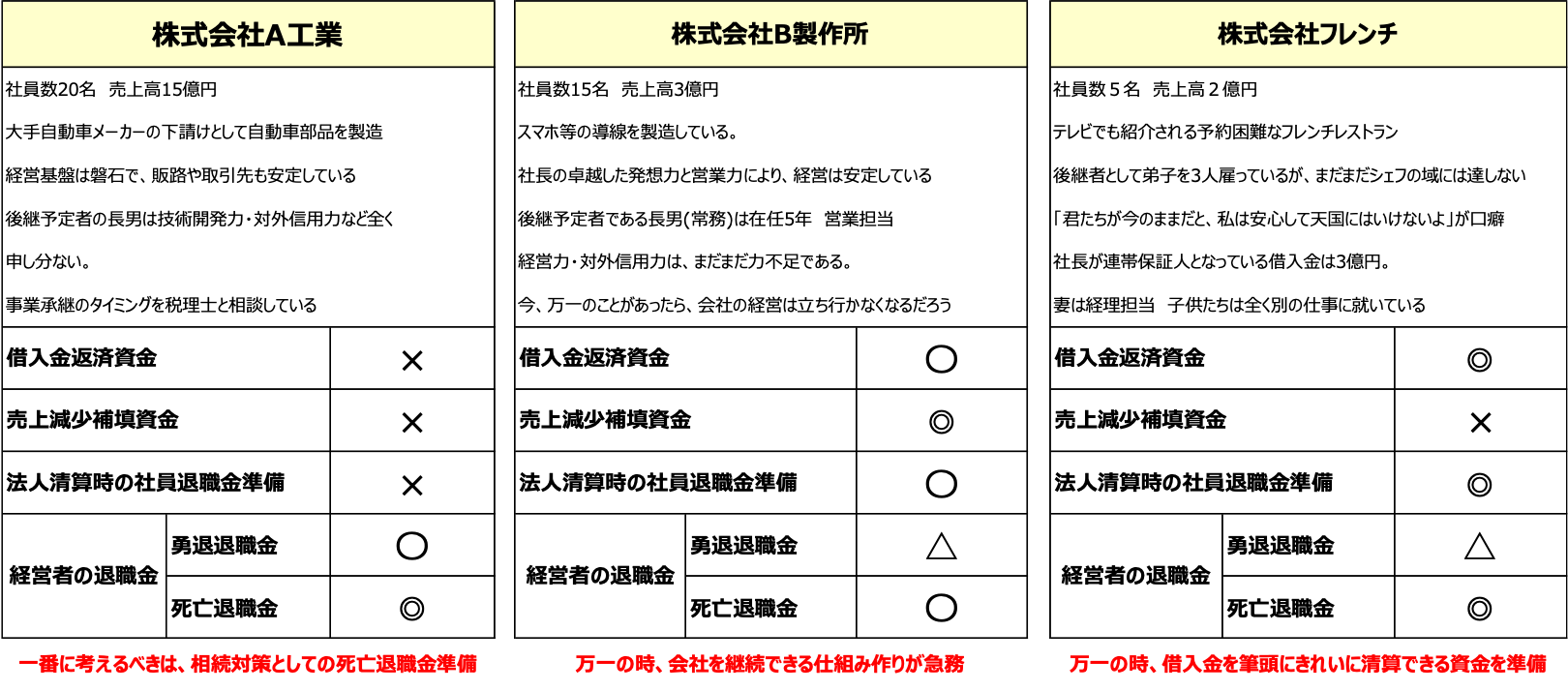

法人の属性3つのケース 前提:生命保険による適切なリスクヘッジが施されていない時点で

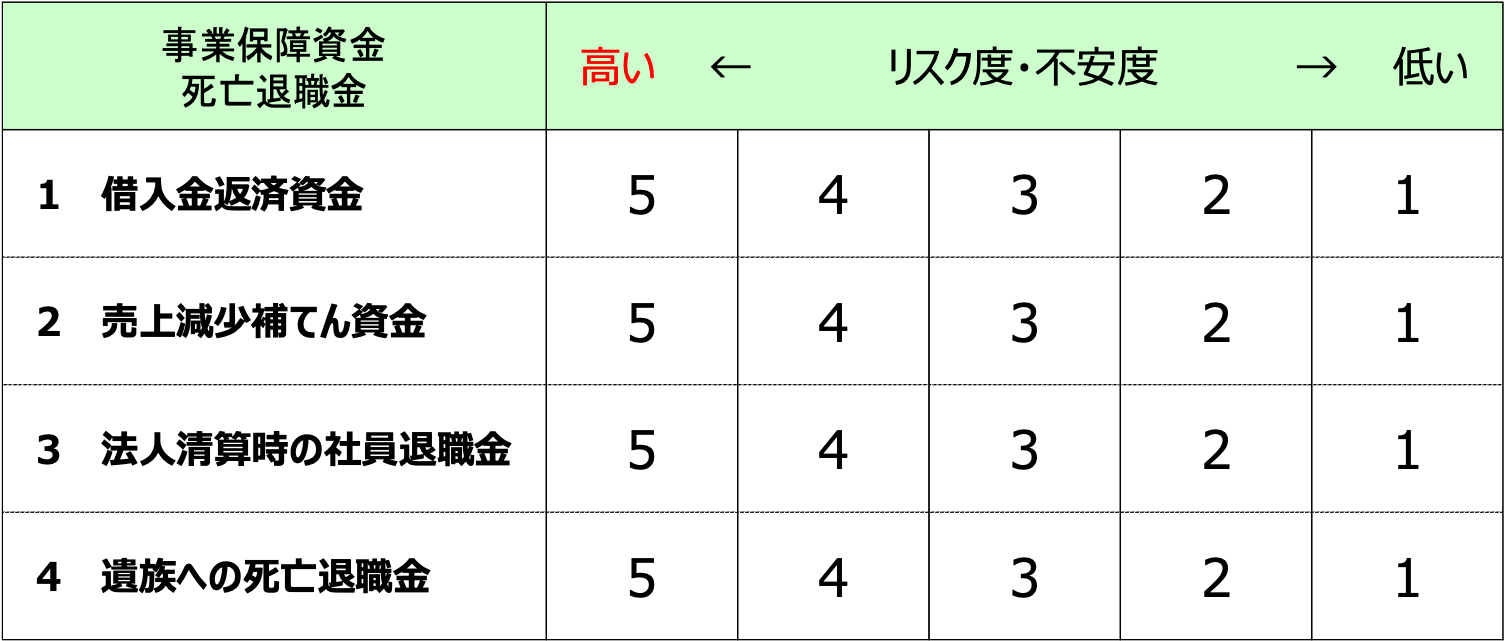

社長の直感で!4つの項目について、必要度をチェックしてみましょう

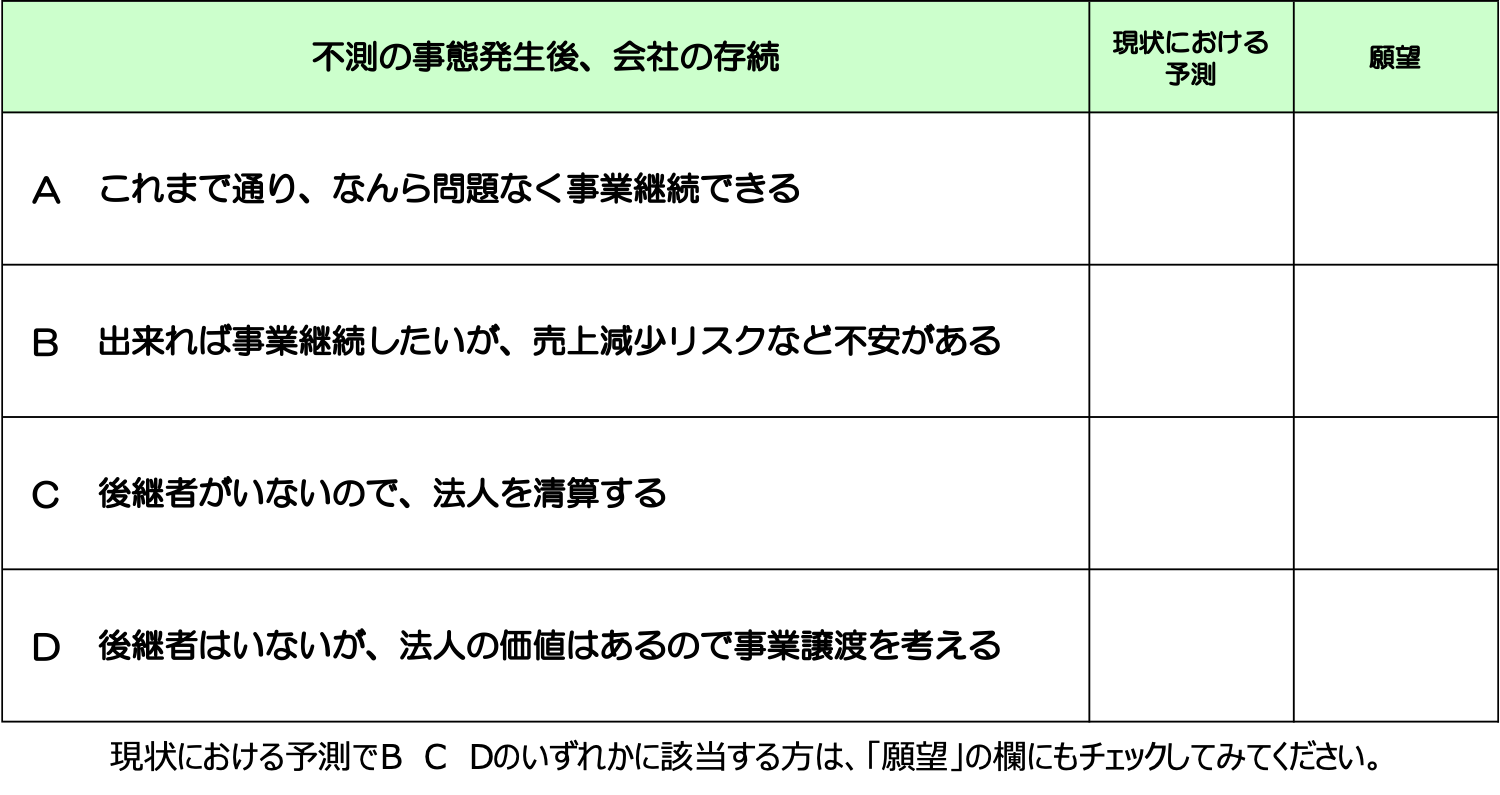

現時点での予測と社長の想いと・願望をお聞かせください

代表者に不測の事態!残された経営陣・家族が迫られる選択肢

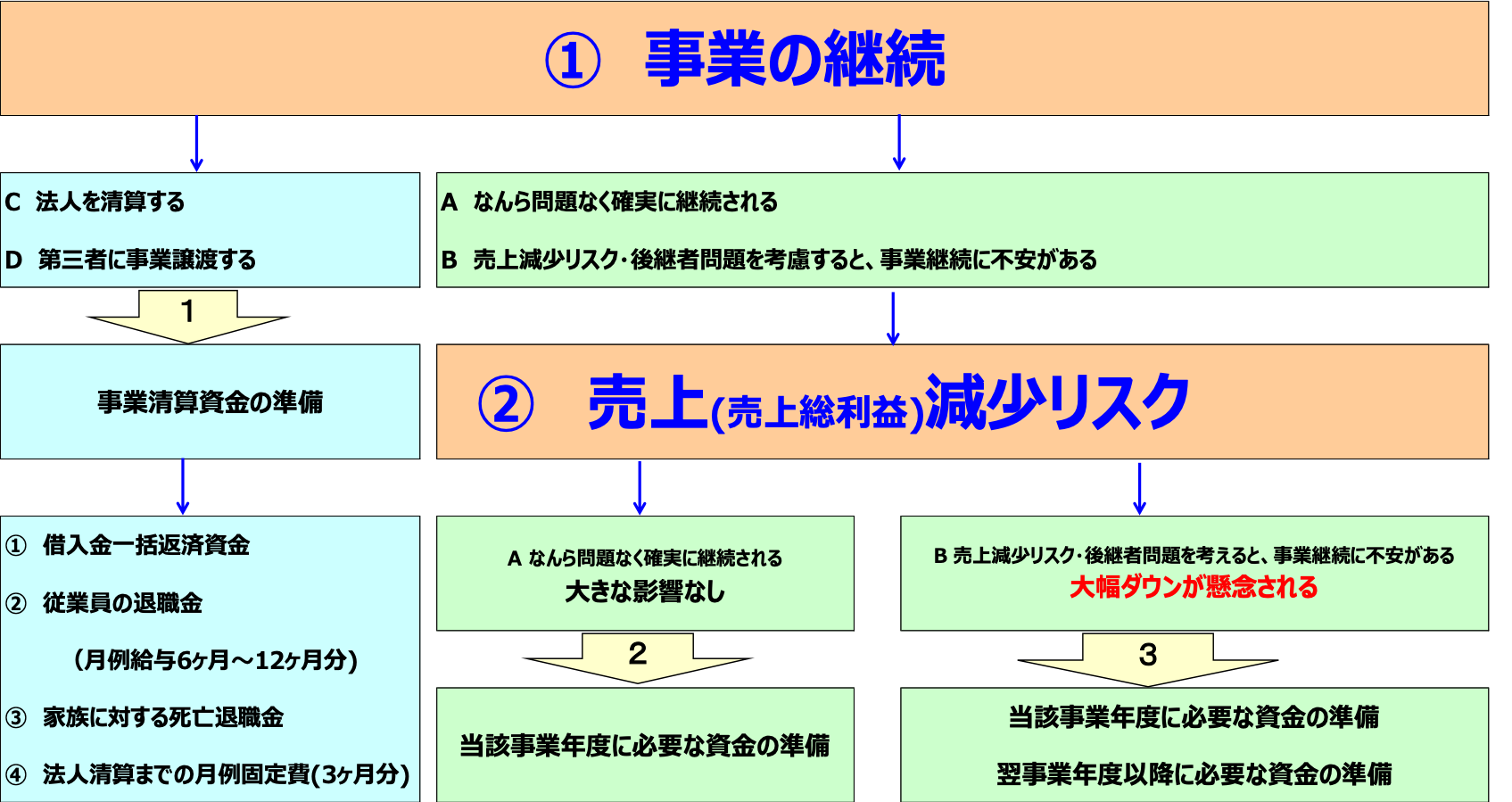

会社を守る保険、2つの着眼点!事業継続パターンと事業清算・譲渡

結論

2.代表者に万一のことがあっても、経営基盤が盤石で売上減少リスクが極めて少ない法人は、相続対策を主目的とした死亡退職金をメインに準備します。

3.売上減少リスク・後継者問題があるが、社員・家族・取引先のためにも可能な限り事業を継続していきたいという法人は、当該事業年度の資金準備に加え、翌事業年度以降の事業継続資金を準備する必要があります。

経営安定化対策資金→年金支払特約の活用

詳しくはこちら→