改正相続税法が2024年1月からスタート

2024年1月に主に生前贈与に関する相続税法が改正されました。

家族(相続人)にきちんと財産を残すためには、どのように法律が改正されるのかをしっかりと理解しておかなければなりません。

また、万が一のことがあった時のために、遺言書を残しておくことをおすすめします。相続を「争族」としないためにも、被相続人の意思を明確にしておきましょう。

2024年1月からの大きな改正点

1.生前贈与の持ち戻し期間が3年から7年に延長2.相続時精算課税制度の要件の一部緩和

3.教育資金一括贈与と結婚・子育て支援一括贈与が延長

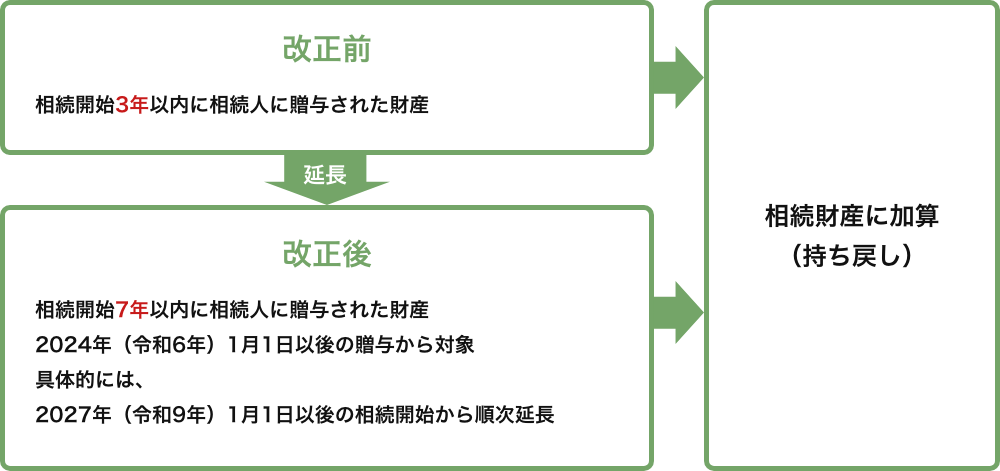

1.生前贈与の持ち戻し期間が3年から7年に延長

※持ち戻しとは、相続開始(死亡)前の一定期間に生前贈与された金額が、生前贈与を認めないこと。

2026年(令和8年)12月31日までの相続開始は改正前と同じく、持ち戻し期間は3年です。2027年以降の相続開始は、持ち戻し期間が1年ずつ延長されることになりました。

また、持ち戻しの対象となるのは、相続人に対する生前贈与のみです。

※相続人ではない方への生前贈与は対象外。

2.相続時精算課税制度の要件の一部緩和

相続時精算課税制度の要件が一部緩和され、2024年の改正で新たに年110万円の基礎控除枠が設定されました。贈与税の申告も不要になりますが、110万円を超えた分に関しては引き続き相続時精算課税制度の枠内で贈与税額が加算されます。

相続時精算課税制度とは

・贈与額が2,500万円に達するまでは贈与税がかからない。

・最初の贈与を受けた翌年の3月15日までに所轄税務署に「贈与税の申告書」と「相・続時採算課税選択届出書」を提出して決定する。

・贈与する側と贈与される側の対象は贈与者が60歳以上、受贈者が18歳以上の直径の血族(子・孫)。

・贈与額が2,500万円を超えた部分について、一律20%課税となる(ただし、相続発生時に相続税額から控除)。

・贈与額の評価は贈与時の時価で行う(=相続発生時に評価額で判定しない)。

・一度、相続時精算課税制度を利用すると、届け出た間柄では暦年課税制度は使えない。

+

2024年1月 改正相続税法

・新たに「年110万円の基礎控除」の枠が設けられる。年110万円までなら、贈与税も相続税もかからない。贈与税の申告も不要。

※年110万円を超えた贈与は、引き続き相続時精算課税制度の枠内で贈与額を加算していきます。

相続時精算課税制度のメリット・デメリット

| メリット | デメリット |

|

・将来的に資産価値が高まる財産を分与することで、推定相続人に多く財産が残せる ・事前に財産分与(生前贈与)することで、遺産分割協議書に記載する必要がないため、「争族」にならない |

・相続時精算課税選択届を一度選択すると、贈与者と贈与を受けた者の間柄では暦年課税に変更できない

・相続人ではない孫(代襲相続を除く)への贈与は相続税が2割加算される ・相続時精算課税制度で贈与された財産は物納に使うことができない |

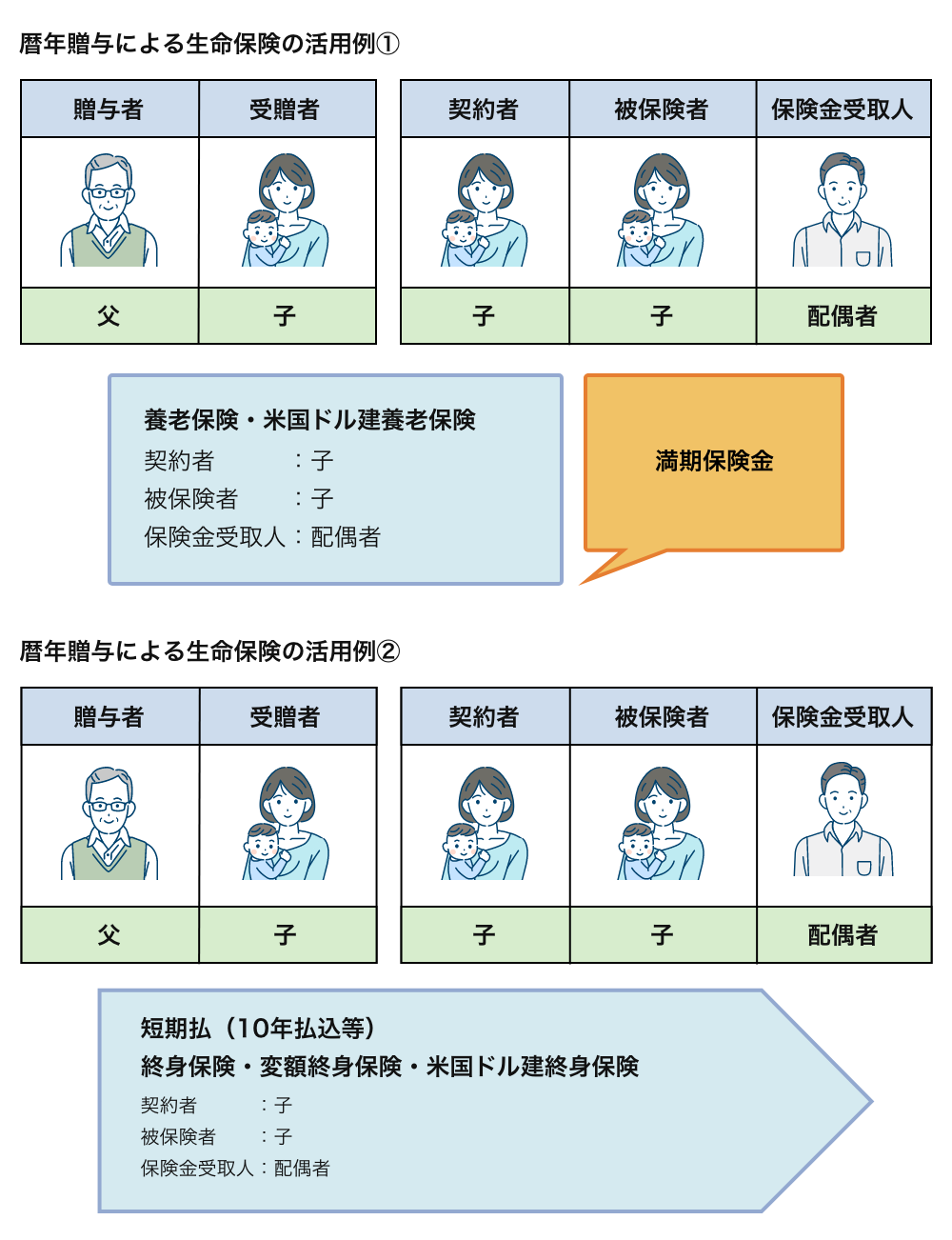

相続税対策に有効な暦年贈与による生命保険活用

相続対策で考えるべき4つのポイント

- 遺言書の作成

- 納税資金対策

- 争族防止対策

- 相続財産評価減対策(相続税対策)

・私にはそんなに多くの財産はないから遺言書は作らなくたって大丈夫

・子ども達は仲がいいから遺言書を作らなくたって、穏便に話し合ってくれるはず

それ、大きな勘違いです。

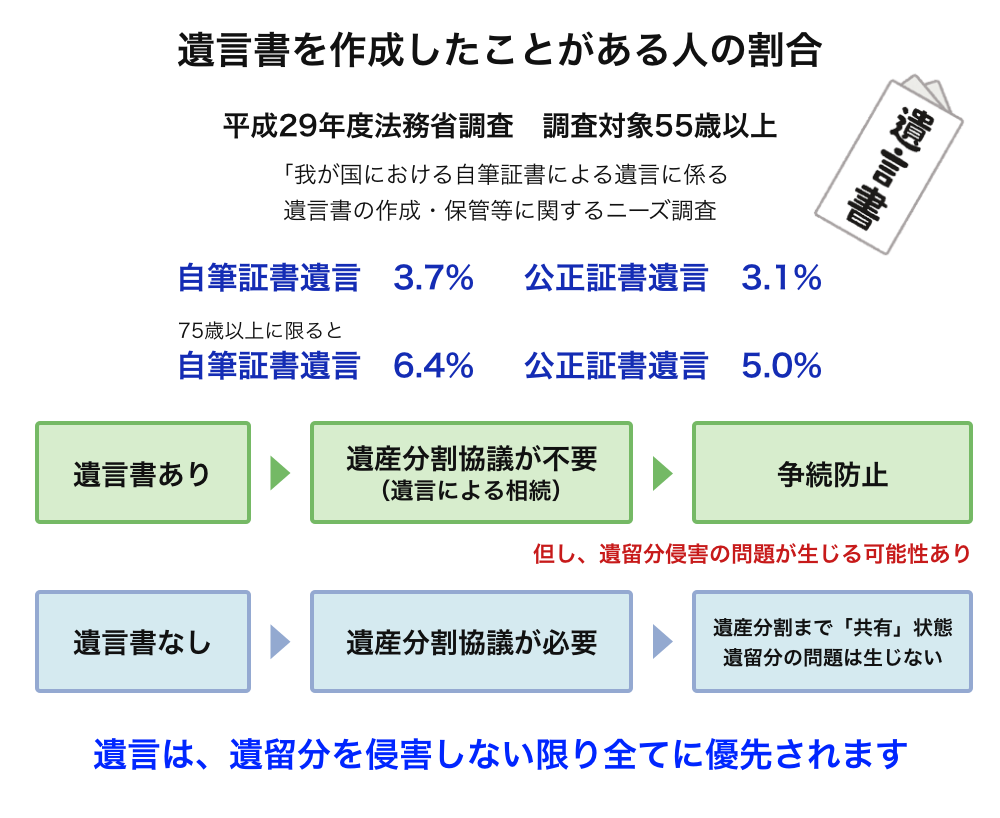

遺言書は相続人に自分の意思を伝える最強の手段です。実際、遺言書が残っていなかったがために「争族」に発展してしまったケースも少なくありません。

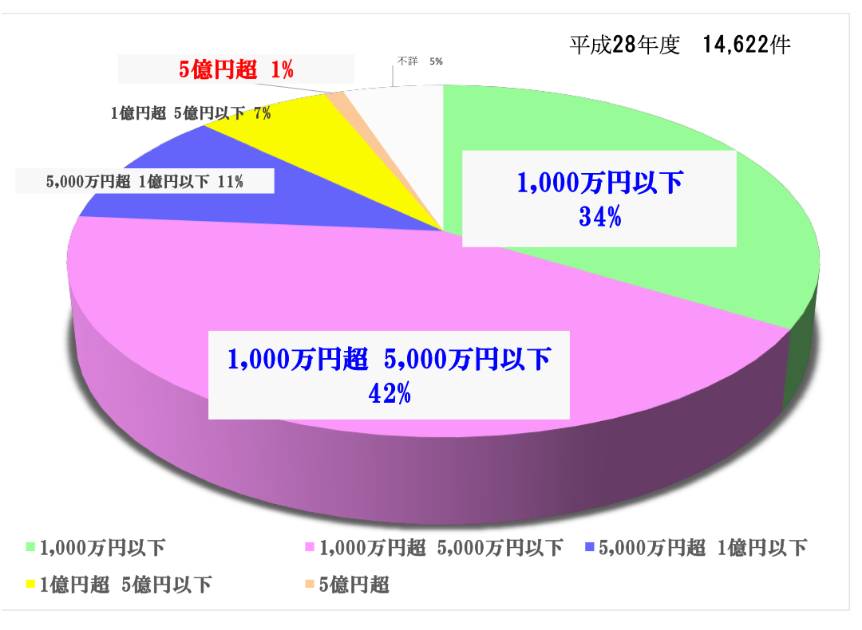

家庭裁判所 遺産分割調停成立件数 遺産総額別の割合

相続財産が少ないから遺言書はなくてもいいという考えは非常に危険です。

相続を「争続」にしないために、遺言を作成しましょう!

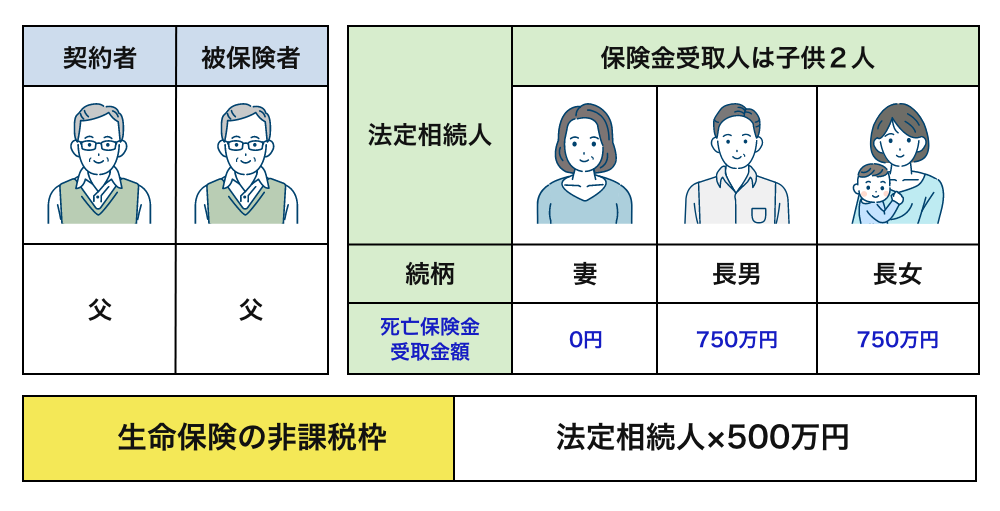

生命保険が相続対策に有効と言われるいちばんの理由

つまり、死亡保険金受取人を指定することで、「渡したい人」へ確実に現金を渡すことができます。

同じく、予め受取人が指定されている死亡退職金・弔慰金も遺産分割協議の対象になりません。

【みなし相続財産の非課税限度額】

| 個人の生命保険 | 死亡退職金 | 弔慰金 |

| 500万円×法定相続人 | 500万円×法定相続人 |

業務外の死亡:月例給与×6か月分 業務上の死亡:月例給与×36ヶ月分 ※超過分は死亡退職金扱い |

生命保険は「受取人固有の財産」とする法的根拠

最高裁 昭和40年2月2日

「保険金受取人としてその請求発生当時の相続人たるべき個人を特に指定した場合には、右請求権は保険契約の効力発生と同時に右相続人の固有財産となり、被保険者(兼保険契約者)の遺産より離脱しているものといわねばならない。」と判示し、生命保険金は相続財産ではなく固有の権利と判断しています。たとえ相続を放棄しても、生命保険(死亡保険金)は誰にも邪魔されずに受け取ることができます。

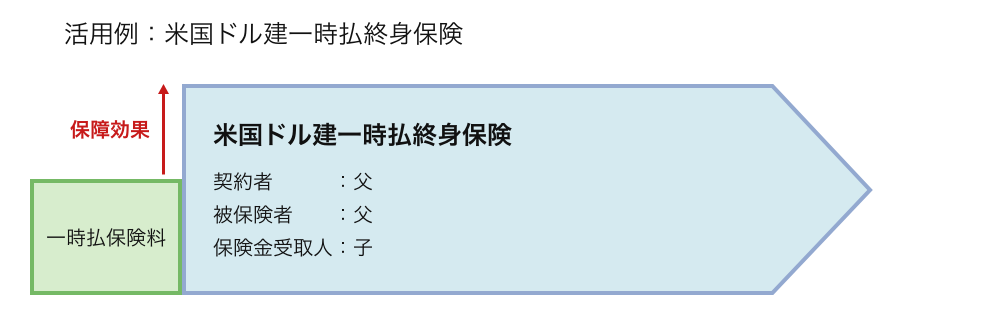

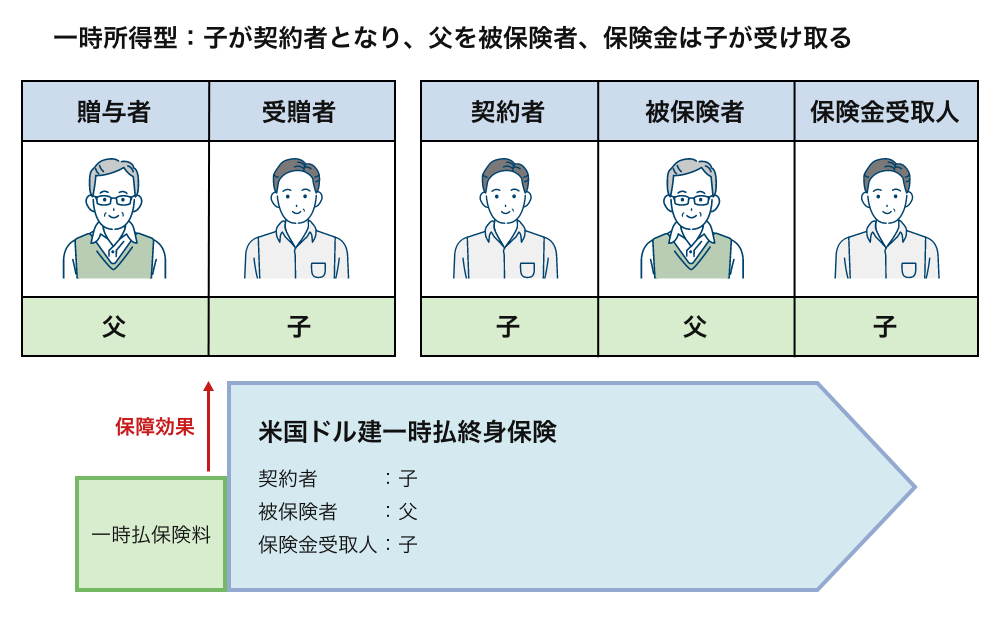

生命保険の活用例 非課税枠を最大限に利用する

生前贈与の代表例

1 暦年贈与 (持ち戻しの可能性あり)

基礎控除110万円/年

年間110万円以内であれば、贈与税の申告が必要ない。

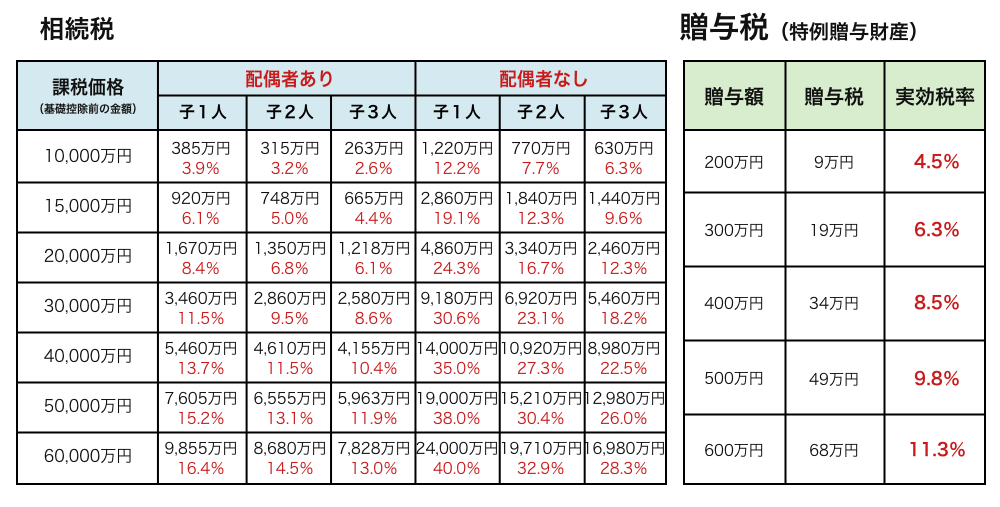

生前贈与を検討する場合、想定される相続税率と贈与税率の乖離が大きな判断ポイントになります。

※特例贈与財産とは・・・直系尊属(父母や祖父母)から18歳以上の直系尊属の子や孫への贈与

昭和58年9月に国税庁長官が各国税局宛に発信した事務連絡により、

贈与契約書を作成するなどの要件を満たせば、生命保険料を支払うための贈与は

「定期贈与」ではなく「暦年贈与」と認めると通知されました。

これが、生命保険を使った生前贈与が広く一般的になった根拠です。

2 相続時精算課税制度(持ち戻しのリスクなし)

① 相続時精算課税制度による生前贈与は、2024年の相続税法改正における「持ち戻し」のリスクはありません。

② 贈与税を気にする必要がない。一度に大きな金額を資産移転できる。

③ 相続発生時の評価額は、贈与時の評価額で行なう。

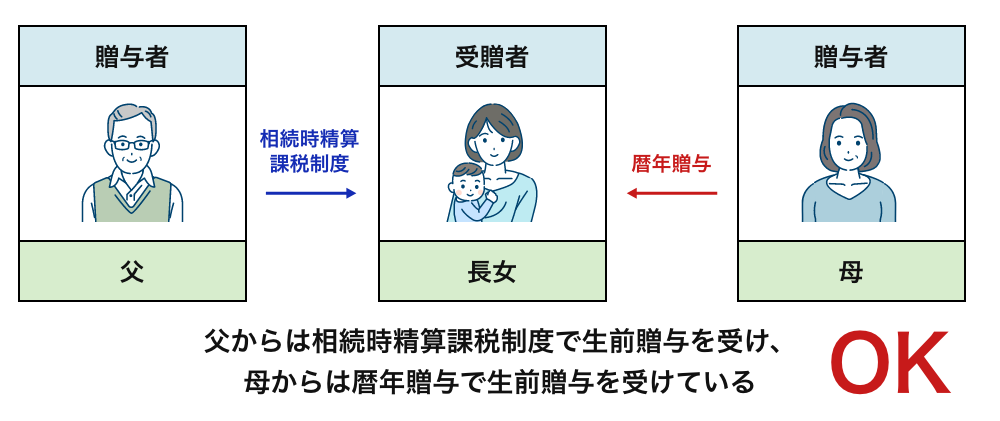

贈与者と贈与を受けた者の間柄

贈与者:60歳以上 受贈者:18歳以上の直系の血族(子・孫) → 贈与する人と贈与される人との間柄に限った贈与

主な活用例:相続税納税資金・自社株買取資金

生命保険を活用した相続対策についてご相談ください

主に相続対策を中心に考える場合、生命保険の活用例は多岐に渡ります。HPでお伝えできる対策には限界があり、上記の活用例はほんの一部です。

皆様の個々人の環境に合わせた最適な相続対策・生命保険活用法について、丁寧にアドバイス致します。

お試しの気持ちで構いませんので、気軽のお問い合わせください。健康状態に不安がある方でも大丈夫です。

家族間で「争続」にならないよう、円満な相続実現のためにクライアントファーストの精神で誠心誠意アドバイスさせていただきます。

ご興味のある方は、初回30分無料で個別相談をお受けしています。

詳しくはこちらからお問い合わせください。