会社と家族を守る法人の借入金対策

中小企業が金融機関から融資を受ける際の経営者保証

経営者保証に関するガイドライン(平成25年12月5日 金融庁公表)

経営者保証とは

中小企業が金融機関から融資を受ける際、経営者個人が会社の連帯保証人となること。

企業が倒産して融資の返済ができなくなった場合は、経営者個人が企業に代わって返済することを求められます。(保証債務の履行を求められる)

中小企業、経営者、金融機関共通の自主的なルール

・法的な拘束力はない

・関係者が自発的に尊重し、遵守することが期待されている

・経営者保証を解除するかどうかの最終的な判断は、金融機関にゆだねられる

経営者保証ガイドラインの3要件

① 資産の所有やお金のやりとりに関して、法人と経営者が明確に区分・分離されている

② 財務基盤が強化されており、法人のみの資産や収益力で返済が可能である

③ 金融機関に対し、適時適切に財務情報が開示されている

3要件の全てまたは一部を満たせば

中小企業は・・・経営者保証なしで融資を受けられる可能性がある。 すでに提供している経営者保証を見直すことができる可能性がある

金融機関は・・・経営者要件の充足度合いに応じて、経営者保証を求めないことや保証機能の代替手法の活用を検討

中小企業が金融機関から融資を受ける際の経営者保証の現状

経営者保証に依存しない新規融資の割合

| 2018年 | 2019年 | 2020年 | 2021年 | 2022年 | |

|---|---|---|---|---|---|

| 政府系金融機関 | 36% | 39% | 38% | 47% | 52% |

| 民間金融機関 | 19% | 21% | 31% | 29% | 28% |

| 信用保証協会 | 25% | 24% | 31% | 30% | 28% |

(出所)金融庁「民間金融機関における『経営者保証に関するガイドライン』の活用実績」および中小企業庁「政府系金融機関における「経営者保証に関するガイドライン」の活用実績」「信用保証協会における「経営者保証に関するガイドライン」の活用実績」より

経営者保証に依存しない新規融資の割合

| 借入金の全部に 経営者保証を提供 |

借入金の一部に 経営者保証を提供 |

経営者保証を 提供していない |

|---|---|---|

| 44% | 36% | 20% |

(出所)令和2年度「経営者保証に関するガイドライン」周知・普及事業(中小企業・小規模事業者ワンストップ総合支援事業)事業報告書より

経営者保証は「連帯保証人」 です。「保証人」との法的な違いは?

保証人

主たる債務者の債務を別の者が保証した人のこと。

保証人は主債務者が債務を履行しない場合にのみ、主たる債務者に代わり債務を履行する。

※「抗弁権」が認められる。

連帯保証人

主たる債務者と同等の責任を負うことを約束した人のこと。

主たる債務者が返済能力がある状況下で債務者がいきなり返済の請求をしてきても拒否できない。

※「抗弁権」は認められません。

債権者から弁済要求されたら、主たる債務者と区別されることなく、債務を履行しなければならない。

抗弁権

債権者に対して弁済請求を拒否することができる権利のことです。

保証人には認められますが、連帯保証人には認められません。

1.催告の抗弁権

債権者がいきなり保証人に債務の返済を請求してきても、主たる債務者が破産・行方不明でない限り

まずは主たる債務者に請求するよう主張する権利。

2.検索の抗弁権

主たる債務者が返済資力があるにもかかわらず、主たる債務者が返済を拒否したことにより保証人に請求が来た場合に

主たる債務者に返済してもらうか、その財産の差し押さえを主張する権利。

3.分別の利益

保証人が複数人の場合、主債務者に代わって返済しなければならない状況になっても、一人の保証人が全額返済するのではなく、

保証人の人数に按分した金額を負担することになる。

相続人は、連帯保証人と同等の責任で保証債務を相続します

中小企業・小規模事業者の場合、金融機関からは会社イコール社長とみられます。

連帯保証人である社長に万一のことがあった場合、相続放棄をしない限り、その保証債務は相続人が負うことになります。

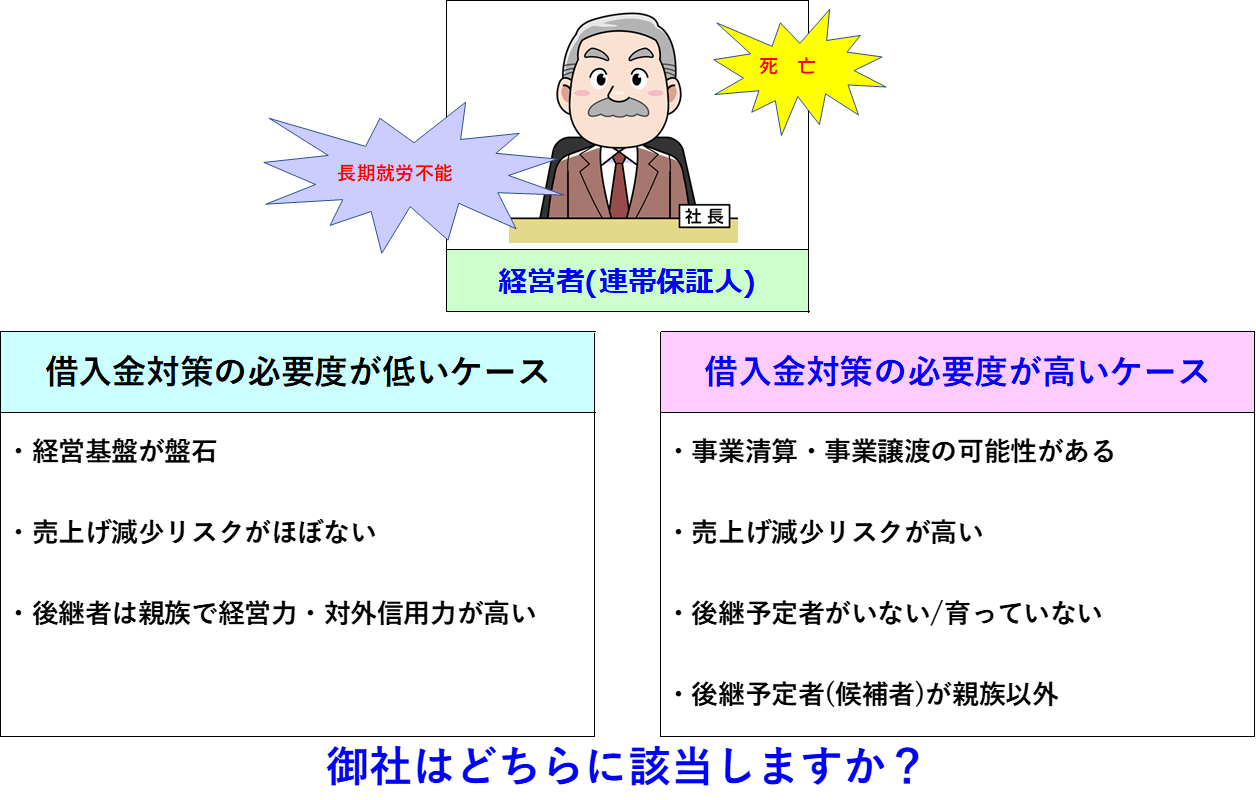

会社の属性によって借入金対策の必要度は大きく変わります

借入金対策が絶対に必要な代表的な事例を紹介します

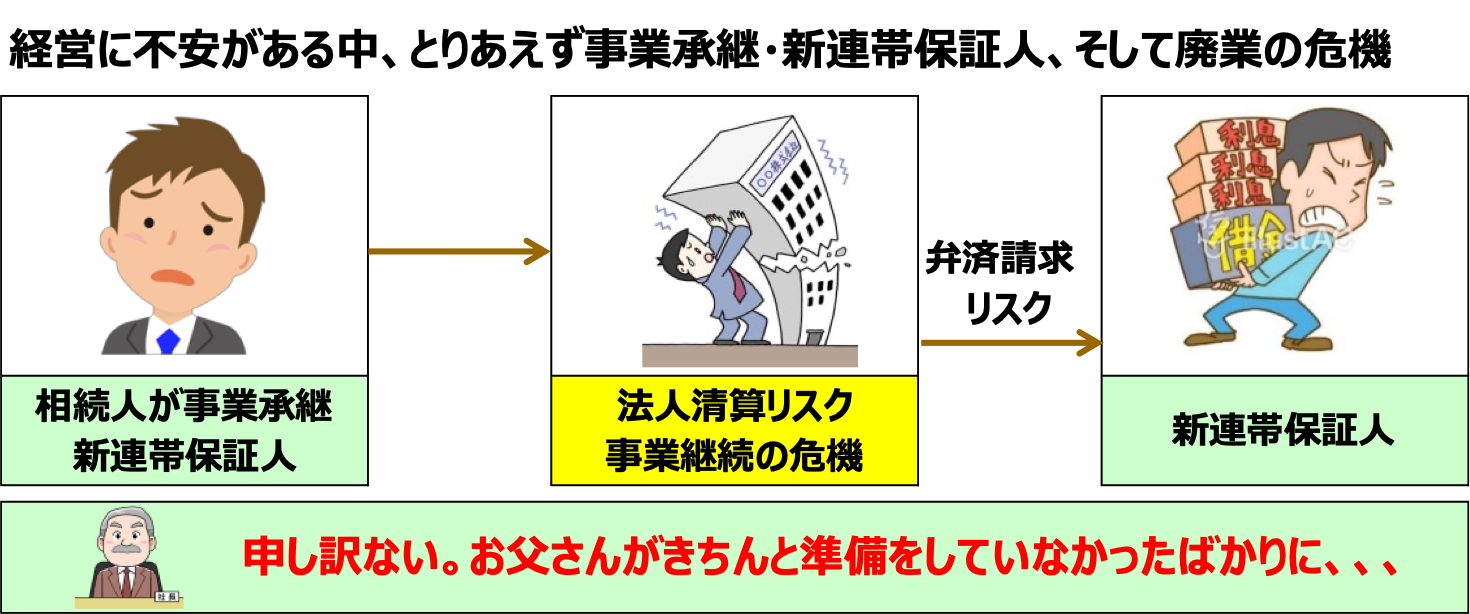

とりあえずは取締役であるの長男が新連帯保証人に。しかし、売上減少が大きく、法人清算を考えなければいけない状況に。

金融機関から新連帯保証人である長男に弁済請求・・・

これだけは絶対に避けなければいけません。

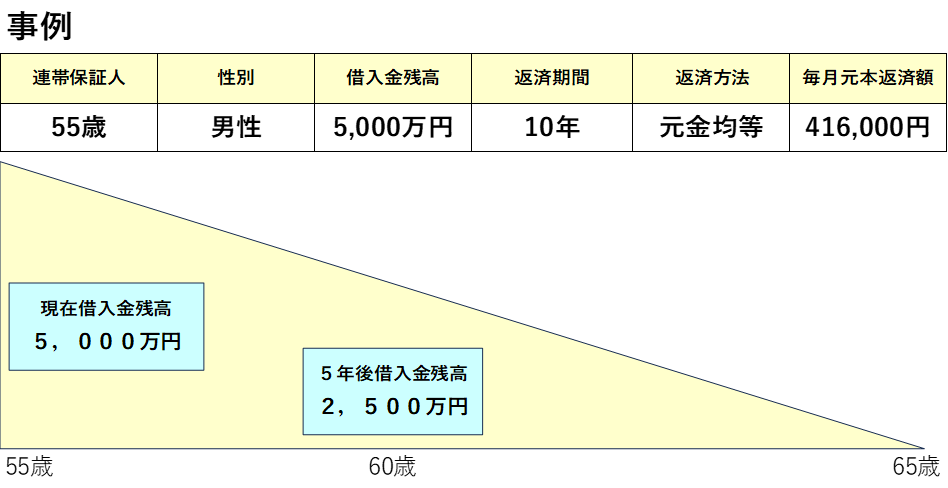

法人の借入金対策として、よく活用される保険は・・・

それぞれの法人における経営状況により、どんな保険で借入金返済資金準備を行なうかは、千差万別です。

一般に多くのケースで活用されるのは、借入金の残高に合わせて保険金額が下がっていく収入保障保険という掛け捨ての保険です。

想像されるよりも、非常に安い保険料で準備できます。

※収入保障保険とは、保険金支払事由発生時から満期まで毎月の年金が支払われるという「収入を保障する保険」として、広く個人契約として普及している保険です。法人における借入金対策の場合は、その年金原価を一時金で受け取ることを前提として保険設計します。

その一例をご紹介します。

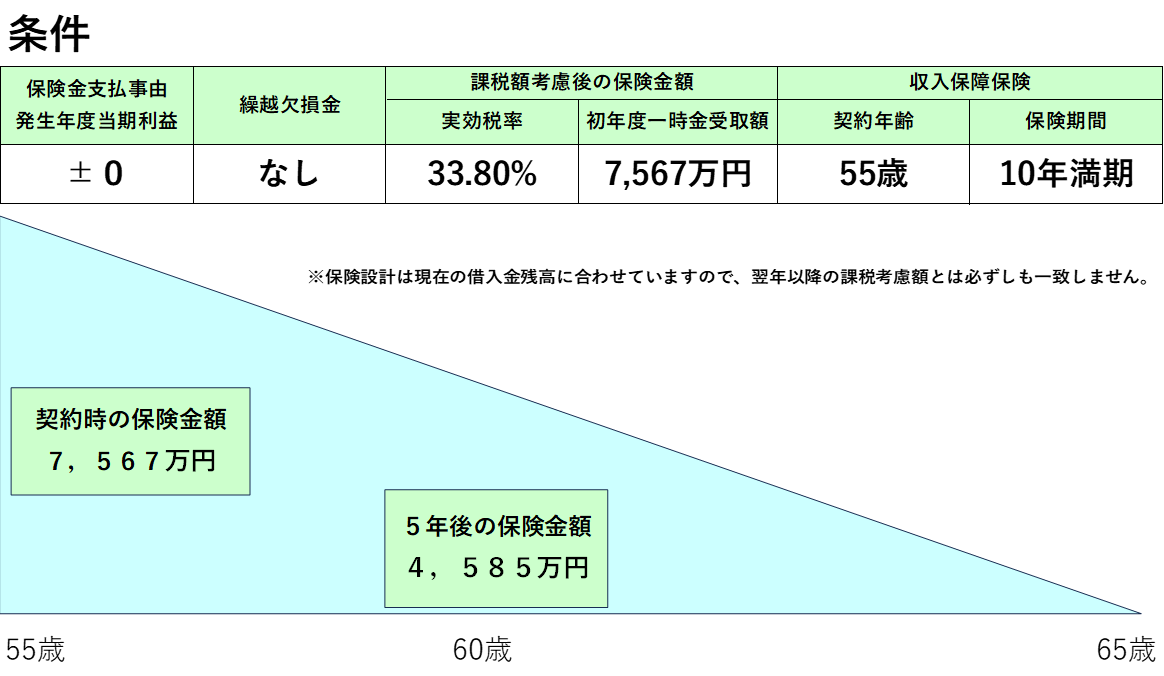

生命保険で借入金を一括返済するための必要保険金額を計算する場合の注意点

死亡などの保険金支払事由が発生し、保険金が法人に支払われた場合、その全額が雑収入(特別利益)となります。

仮に当該事業年度の税引き前利益が±ゼロかつ10年以内の繰越欠損金がない場合は、課税対象部分も加えて保険金額を設定する必要があります。

その場合の必要保険金額の計算式は次のようになります。

借入金残高 ÷ (1ー実効税率)

※保険金=雑収入が3,000万円を超えるようであれば実効税率は概ね33.8%としましょう。

仮に借入金残高が5,000万円としたら・・・

借入金残高を一括返済するための生命保険は掛け捨ての収入保障保険が最も合理的でしょう

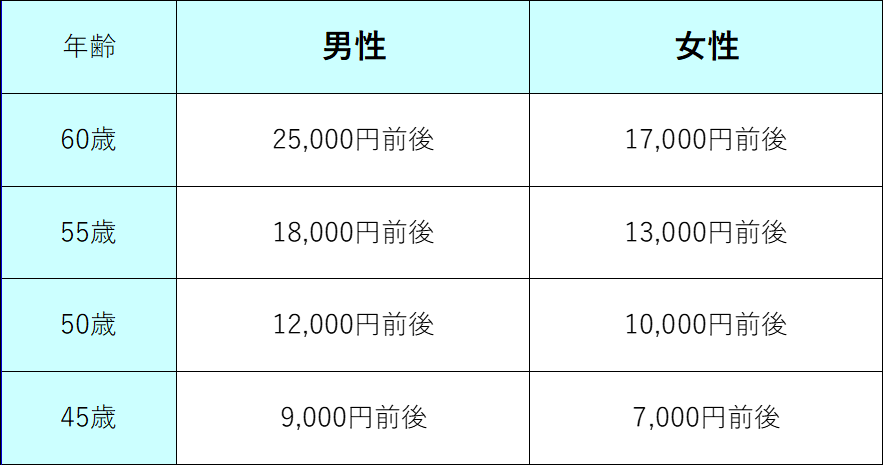

保険料の目安

このタイプの保険料は、保険会社各社で大きく異なります。

また、健康状態や喫煙習慣があるかないかなどで異なります。

参考に保険料の目安は以下の通りです。(月払い契約 千円未満切り捨て)

まとめ

代表者が連帯保証人となっている法人の借入金対策は、会社と家族を守るための1丁目1番地です。

わずかな保険料で万一の時に一括返済できるならば、残された経営陣・家族はどれだけ助かることでしょう。

また、コロナ融資で通常では考えられない金額の融資を受けている企業で、ほぼ手を付けていないと

いうケースもよく見かけます。経営者の皆さんから「コロナ融資、手を付けていないから返そうかと

思うんだけど」という相談も受けます。たとえ手を付けていない融資であっても同じく

わずかな保険料で一括返済できる準備をするならば、「負債」を「資産」に変えて、残された経営陣・

家族に引き継ぐことができます。

最後に、借入金返済資金試算シミュレーションについてご案内致します。

次の情報をいただければ、簡単に必要保障額を試算できます。

① 代表者の御年齢

② 借入金融機関

③ それぞれの借入金残高及び毎月の元本返済額

④ 据置期間の有無

⑤ 団体信用生命の有無

⑥ 加入している生命保険契約の明細

⑦ 過去10年以内の繰越欠損金(発生年度及び残高)

試算をご希望の方には、借入金返済資金ヒアリングシートをお送りいたします。

借入金返済資金試算シミュレーション

こちらから借入金返済資金試算シミュレーションの見本をご覧になれます(PDF)