売上減少リスクを補填する事業継続資金 年金支払特約の活用

はじめに、経営者の皆さんに質問です

あなたに万一のことがあった場合、御社はどちらに近いですか?

| A社 |

後継予定者は決まっており、その経営力・対外信用力は申し分ない 経営基盤は盤石で売上減少リスクはない 経営安定化対策資金としての年金支払特約は必要ありません。 |

|---|

| B社 |

・売上の大半は代表者に依存している ・後継予定者となる得る人材は見当たらない ・将来的には事業承継させる人材候補はいるが、現時点では経営を任せられない ・自社株を相続する家族は経営に携わっていない →売上の大幅減少が懸念される → 法人を清算せざるを得ない可能性がある → しかし、社員・取引先・家族のためにも、可能な限り事業を継続させたい 経営安定化対策資金として「年金支払特約」を活用した生命保険の事前準備が必要です |

|---|

A社に近い会社の経営者の方はこのページはご覧にならなくて結構です。

「経営者が知っておきたい役員退職金準備の基礎知識」のページをご覧ください。

B社に近い会社の経営者の方はこのページをしっかりお読み下さい

「年金支払特約」とは・・・

生命保険契約は、死亡保険金・満期保険金など支払事由発生時には基本は一時金で支払われます。

一時金で支払われる保険契約に「年金支払特約」を付加することで、一定期間の年金として受け取る選択肢を増やすことができます。

法人契約において保険金を分割で受け取った場合の経理処理(法人税の基本的な考え方)

法人税法における考え方は発生主義です。保険金が支払われることが確定しその通知を受けたら、たとえ現金を受け取っていなくても支払が確定した保険金額の全額を利益計上しなければなりません。

例)代表者が死亡し、保険金1億円を受け取ることが確定しました。

その時に保険会社に申し出て、毎年1,000万円ずつ10年間の分割で受け取ることにしました。

初年度に受け取る保険金の1,000万円の現金、残りの9,000万円は未収金として資産計上します。

保険金1億円を全額特別利益として計上します。

(既払込保険料 資産計上なしとして)

まずは、法人契約で保険金を単に分割で受け取った場合の経理処理について理解してください。

これに対し

生命保険協会は国税庁に対し、初めから年金で受け取ることが約定されている保険契約の経理処理について質問をしました。

生命保険協会は年金で受け取ることが基本となっている収入保障保険と満期保険金を年金で受け取る養老保険についても、上記のように全額を利益計上しなければならないのか、それとも「年金」を受け取った都度、その事業年度毎に利益計上してもいいのか質問をしておりました。

回答:

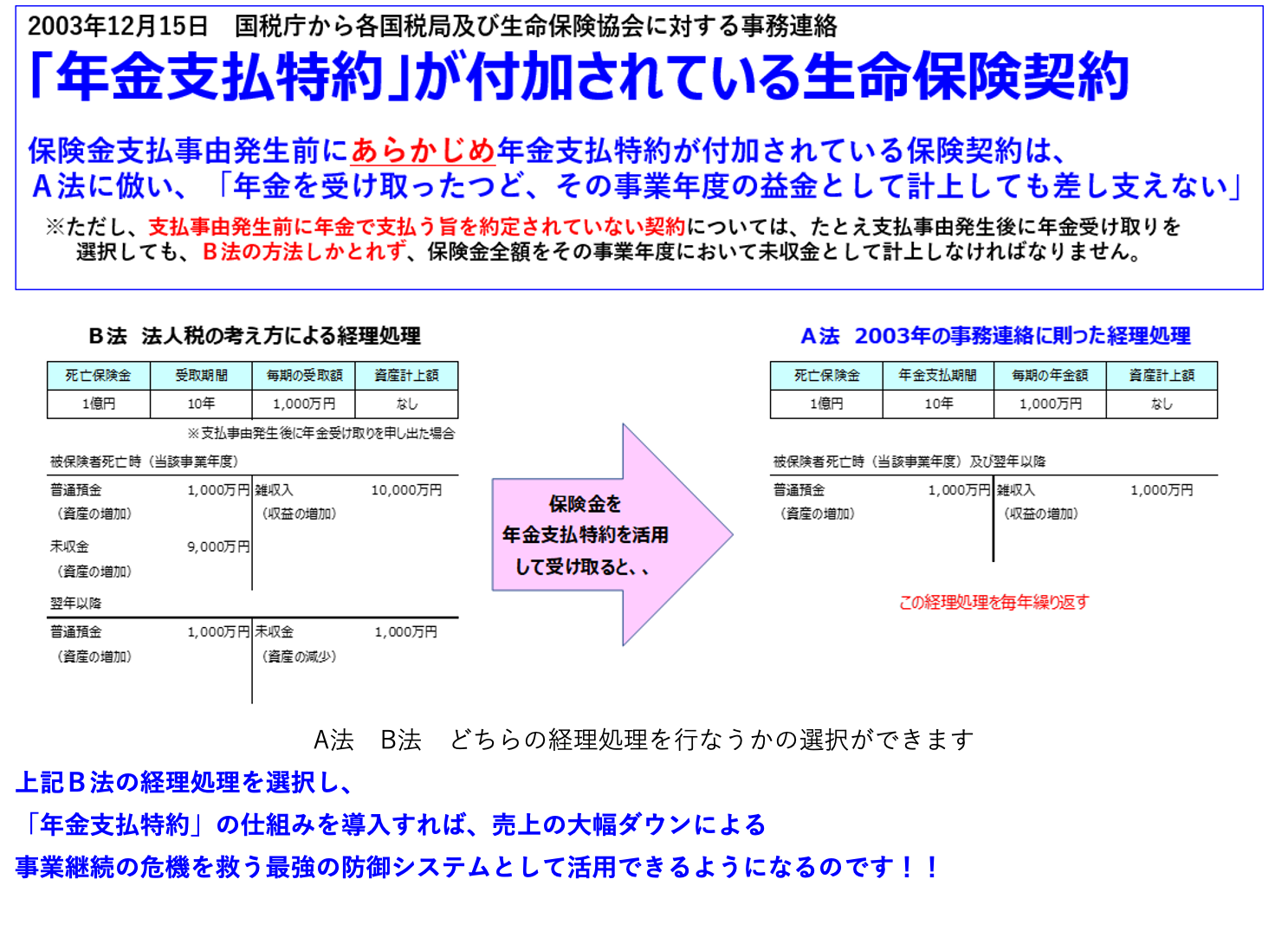

2003年12月15日 国税庁が各国税局及び生命保険協会へ見解を示した事務連絡

2003年12月15日に、国税庁は生命保険協会からの質問を受けて、

「法人受け取りの収入保障保険、年金払特殊養老保険の税務取り扱い」について、各国税局並びに生命保険協会に対して事務連絡を行ないました。(法人税法基本通達に掲載されていませんので、法人保険に詳しい税理士でもご存知の無い先生方が多くおられます)

それによると、

A法 年金を受け取る都度、その事業年度の益金として計上する。

B法 年金の原価(保険金額)を未収金として計上し、翌年以降年金を受け取った都度、取り崩す

のどちらの経理処理を行なっても良いことが明確になりました。

また同時に、一時金受け取りの保険であっても「年金支払特約」に基づいて年金で支払った場合も

同様の取り扱いが可能であることが明確にされました。

A法「受け取りの都度、その事業年度の益金として計上できる」を活用すると・・・

保険金の全部または一部を支払事由が発生した翌年以降に年金で受け取ることができれば、一定年度にわたり確実に営業外収益を確保することができます。

会社の大黒柱を失い、会社を存続させるべきか清算したほうがいいかと途方にくれているところへ、何千万円という税金を取られてしまっては「泣きっ面に蜂」です。

しかし、あらかじめ「年金支払特約」を付加しておき、当該事業年度に余計に支払う税金を大幅に引き下げ、かつ翌年以降の営業外収益を確保できたらなば、まさしく「会社を守る保険」として最大限に活用できるでしょう。

実際の事例で紹介します。

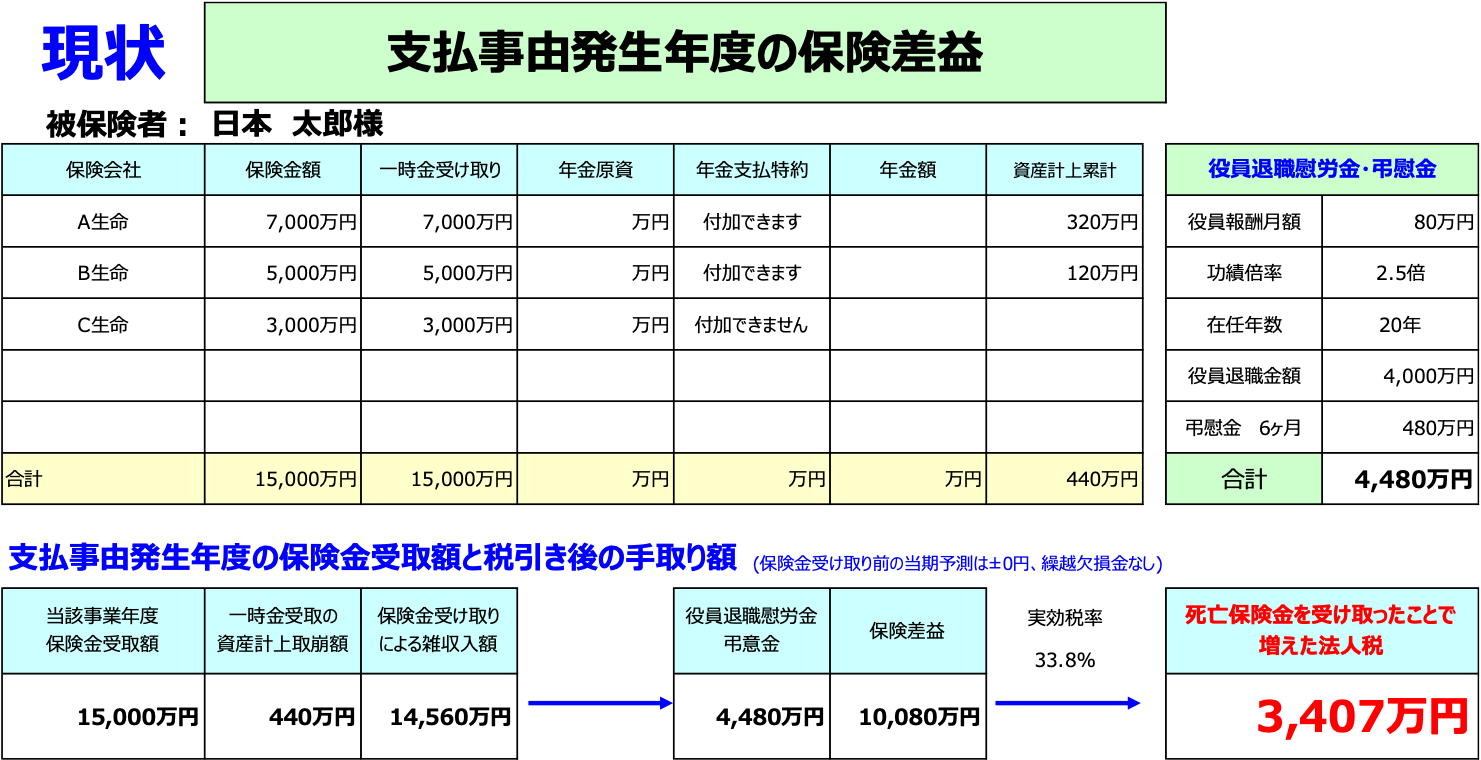

保険金支払事由が発生した年度の現状における保険差益と課税額

現在加入している保険金額は15,000万円。

特別損失として支払うことができる死亡退職金・弔慰金の額は4,480万円が限度。

資産計上額を取り崩し、相殺できる繰越欠損金もなく、保険差益は14,560万円。

死亡退職金・弔慰金を差し引いても、保険金を受け取ったことで増加する保険差益は10,080万円。

結果、死亡保険金を受け取ったことで増えた法人税はなんと3,407万円。

代表者に万一のことがあり会社が大変な時に、、、です。。

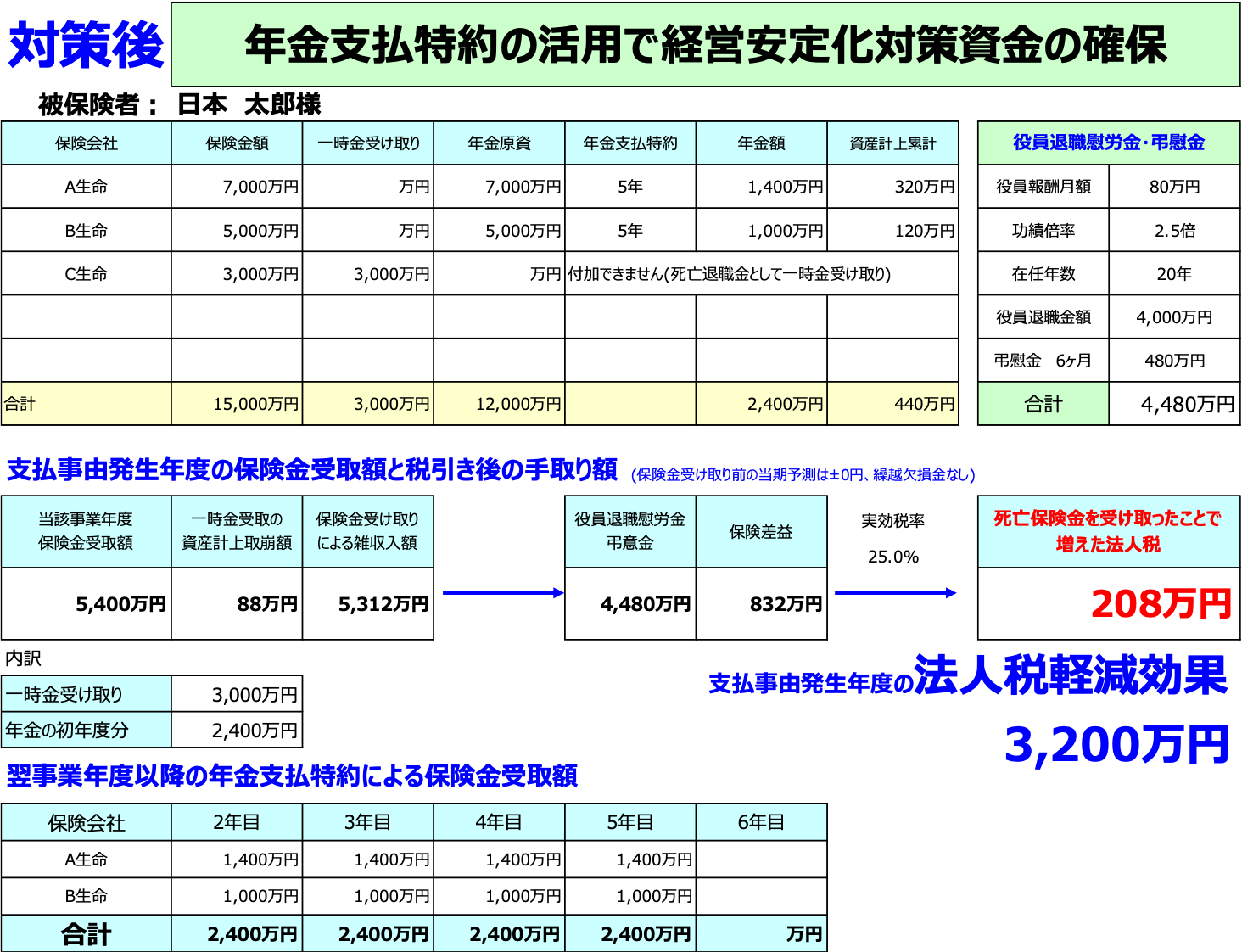

それに対し、年金支払特約を活用すると・・・

→→→ 年金特約を付加し、翌事業年度以降の営業外収益を確保する

死亡した当該事業年度には、死亡退職金として必要な額だけを一時金で受け取ることにより、

保険差益を832万円に抑え、課税額も208万円の増加で済みました。

年金支払特約を活用することで、万一の時の法人税を3,200万円も軽減させることができます。

さらに、翌事業年度以降は売上げ減少リスクを補填する営業外収益を4年間確保できる仕組みを構築することができました。

代表者に不測の事態が発生し、

売上の大幅減少により事業の継続が危ぶまれる可能性があるような会社において、

「年金支払特約」により一定期間の営業外収益を確保できる仕組みを構築しておけば、

安心して後継予定者へ継承出来るようになります。

「年金支払特約」は付加できる会社とできない会社があります。

年金支払特約は保険業界の中では極めてマイナーな特約で、付加できる保険会社とできない保険会社があります。さらには、年金支払期間も1年刻みで選択できる会社や「10年」の1つしかない会社など、細かい規定が各社バラバラです。

幸いなことは、付加できる会社の場合、全ての会社が現在加入している契約に中途付加することができます。

年金支払特約を付加し実際に保険金支払事由に該当した場合には、約定通りの一時金で受け取るか「年金」で受け取るかの2つの選択肢を持つことができます。

どちらを選択すべきか、現状ではその場になってみなければわからないとしても「年金支払特約」を付加しておいてマイナスになることは何ひとつありません。

「あの時、手続しておけばよかった~」と後悔しないように、今のうちに現状の生命保険契約を確認いたしましょう。

ご自身の会社で加入している生命保険が年金支払特約が付加できるのか、

あるいはどう対策を講じたら良いのか、どうぞ、お気軽にご相談ください。

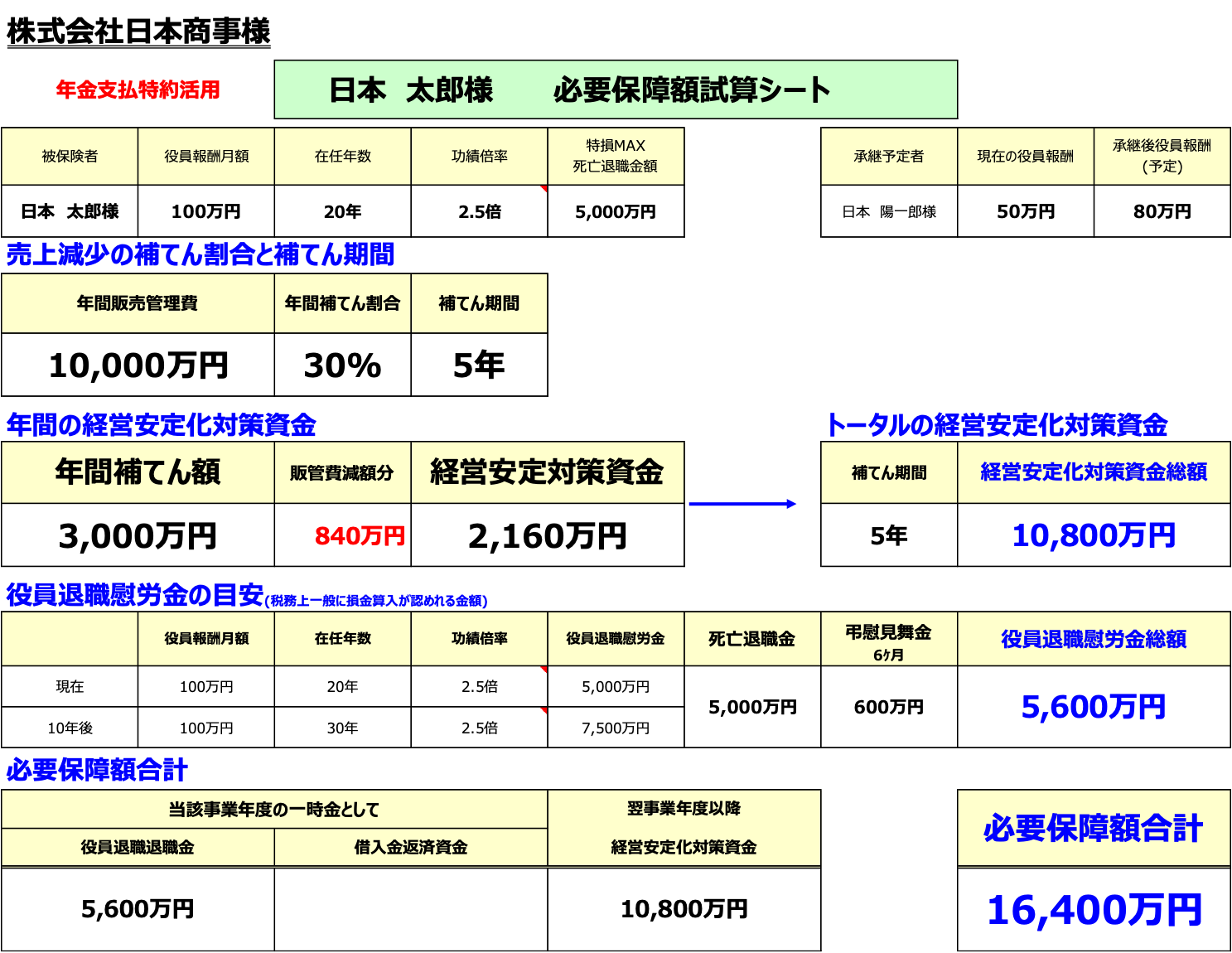

年金支払特約活用の必要保障額試算シートを作成いたします。

法人基本情報等必要事項をお聞かせいただけたら、必要保障額を試算できます。

参考例 ↓↓↓