円滑な事業承継、相続を実現する

![]()

ホーム >

「争続」防止対策としての生命保険による代償分割

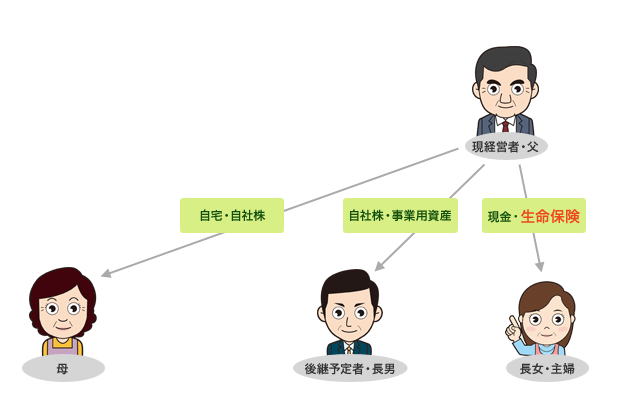

父が考えた相続対策としての生命保険活用

| 保険料負担者 | 契約者 | 被保険者 | 保険金受取人 |

|---|---|---|---|

| 父 | 父 | 父 | 長女 |

後継者である長男には自社株と事業用資産を相続させるが、相続財産の差があまりにも

大きすぎるので、長女を受取人とする生命保険に加入した。

生命保険は受取人固有の財産。

民法上の本来の相続財産ではないので、長女は生命保険とは別に民法上の相続財産に対する遺留分を受け取る権利を有します。

遺留分とは・・・・

被相続人が保有する相続財産のうち、法定相続人が取得することを

法律で保証される一定額の利益

| 遺留分権者 | 配偶者 | 子(または代襲相続人) | 直系尊属 |

|---|---|---|---|

| 兄弟姉妹には遺留分は認められません。 | |||

| 遺留分の割合 | 法定相続割合の1/2 | ||

| 遺留分の計算基礎となる財産 | 民法上の相続財産(時価評価) | ||

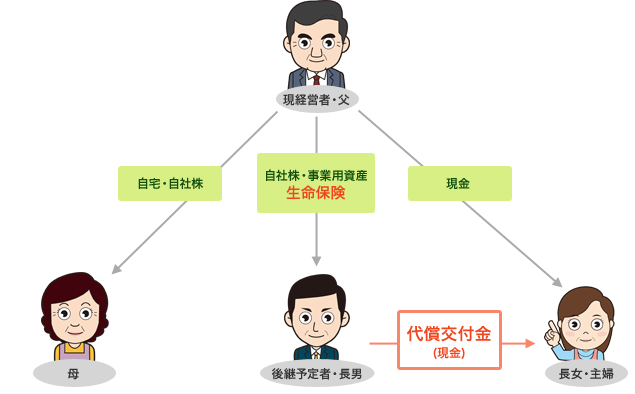

被保険者を父、保険金受取人を長男とする生命保険に加入し、相続発生時には長女に相応の代償交付金を支払います。 現金及び代償交付金の合計額が長女の遺留分を満たしていた場合、長女からの遺留分減殺請求はできません。

遺留分の減殺請求とは・・・

被相続人が遺留分を侵害する遺言を行なった場合には、遺留分権利者は相続開始後1年以内に遺留分の減殺請求権を行使して、遺言による財産分割の効力を奪うことができます。

代償分割とは

共同相続人の一人または数人が相続により財産の現物を取得し、その現物を取得したものが他の共同相続人に対し、現金等の自己の財産で債務を負担する分割方法です。

民法上の相続財産ではないので、相続税法上の遺留分の計算において加算されることはありません。

遺産分割協議書へその旨を明記します。たとえ長男から受け取ったとしても、民法上は父から受け取った相続財産とされます。

代償交付金の原資を作る生命保険の契約形態

| 保険料負担者 | 契約者 | 被保険者 | 保険金受取人 | 課税関係 |

|---|---|---|---|---|

| 父 | 父 | 父 | 長男 | 代償交付金を受けた者に対する相続税 |

| 長男 | 長男 | 父 | 長男 | 一時所得 所得税 |

-

保険は心

「歩く保険辞典」

この道一筋42年

生命保険のことを

教えるのが

本当に大好きです。

-

- 未整理のまま保険証券・関連書類をお預かり

- 必要な書類だけに仕分け

- 保険管理ファイルを作成

- 被保険者毎の保障額の推移や会社全体の解約返戻金推移が明快に確認

- 法人基本情報を基に現状診断カルテを作成

- 無駄な保険の仕分けと対応策をアドバイス

無駄な保険・足りない保険が一目瞭然!!

生命保険の将来資産も明確に把握できます

-

-