円滑な事業承継、相続を実現する

![]()

ホーム >

事業保障資金 本当の考え方

事例: 製造業で同族会社の中小企業、後継予定者は長男という設定です。

法人概要

| 法人名 | 株式会社日本工業 | |

|---|---|---|

| 業種 | 製造業 | |

| 資本金 | 2,000万円 | |

| 設立年月日 | 平成6年9月1日 | |

| 従業員数 | 10名 | |

| 売上高 | 50,000万円 | |

| 売上原価 | 40,000万円 | |

| 売上総利益 | 10,000万円 | |

| 販売管理費 | 9,600万円 | |

| うち従業員給与 | 5,000万円 | |

| 税引前当期純利益 | 400万円 | |

| 利益剰余額 | 1,200万円 | |

| 発行株数 | 200株 | |

| 代表者氏名 | 日本 太郎様 |

|---|---|

| 年齢 | 65歳 |

| 役員報酬 | 100万円 |

| 在任年数 | 20年 |

| 御勇退予定年齢 | 70歳 |

家族構成

| 名前 | 続柄 | 役員報酬 | 職務 |

|---|---|---|---|

| 日本 陽子様 | 妻 | 40万円 | 経理 |

| 日本 一郎様 | 長男 | 50万円 | 後継予定者 |

| 日本 花子様 | 長女 | なし | 主婦 |

| 日本 良子様 | 次女 | なし | 他の会社員 |

株主構成

| 株主 | 持ち株数 | 経営の参画 |

|---|---|---|

| 日本 太郎様 | 130株 | 代表取締役 |

| 日本 次郎様 | 40株 | なし・社長の兄 |

| 日本 一郎様 | 20株 | 専務取締役 |

| 日本 陽子様 | 10株 | 常務取締役 |

借入金明細

| 借入先 | 残高 | 月間原本返済額 | 担保連帯保証 |

|---|---|---|---|

| A銀行 | 4,000万円 | 30万円 | 会社土地 |

| B銀行 | 1,500万円 | 20万円 | 社長自宅 |

| 日本政策金融 | 2,000万円 | 30万円 | 信用保証 |

| 合計 | 7,500万円 | 80万円 |

1. 代表者がご勇退した時の後継者は決めておりますか

| 決めてある | 候補はいるが、決められていない | 全く決めていない |

|---|---|---|

| ○ |

2 代表者が突然リタイアした場合、会社は継続されますか

| 確実に継続される | 法人を売却する | 状況次第で継続・売却・解散を 検討する |

法人を解散する | 全くわからない |

|---|---|---|---|---|

| ○ |

3. 代表者が突然リタイアした場合の後継者は決めておりますか

| 決めてある後継者に 任せられる |

その後継者に任せるが 不安がある |

後継予定者以外の役員に 一旦委ねる |

全くわからない |

|---|---|---|---|

| ○ |

4. 後継予定者の育成状況をお聞かせ下さい

A・B・C・D・Eの5段階評価

| 後継予定者氏名 | 役職・業務内容 | 年齢 在任年数 |

経営力 | 営業力 | 技術開発力 | 対外信用力 |

|---|---|---|---|---|---|---|

| 日本 一郎様 | 専務取締役 | 40歳 | C | C | B | B |

| 10年 |

5. 現時点で突然の事業承継となった場合の売り上げに対する影響をお聞かせください。

| 売上減少リスクの最大値 | 事業安定を見込めるまでの期間 | ||

|---|---|---|---|

| 最大値 | 最小値 | 最長 | 最短 |

| 40% | 20% | 5年 | 3年 |

確保したい営業外収益

| 補てん割合 | 補てん期間 |

|---|---|

| 30% | 5年 |

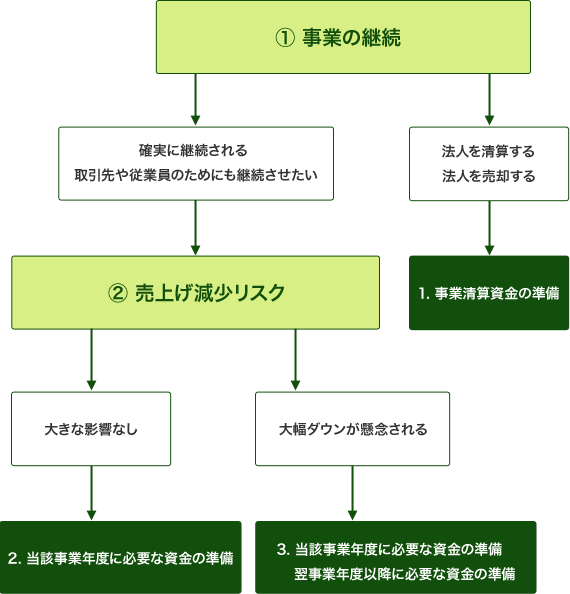

会社を守るための保険を検討するときの着眼点は次の2つです。

| ① | 事業は確実に継続する、或いは可能ならば継続したい |

| 清算したほうがよい、或いは確実に第3者に売却する |

次に、①で事業は確実に継続される、或いは継続したいという場合は、さらに売上げの減少リスクがあるかないかを検討します。

| ② | 相当額の売上げ減少が予想される |

| ほとんど売上げ減少のリスクはない |

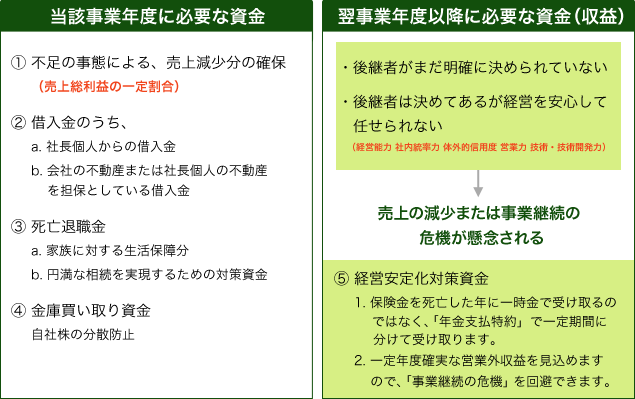

代表者が不測の事態によりリタイアした場合の経済準備の考え方

| 大きな影響なし | 大幅ダウンが懸念される | |

|---|---|---|

| 当該事業年度に 必要な資金 |

○ | ○ |

| 翌事業年度以降に 必要な資金 |

× | ○ |

法人を清算するときの注意点

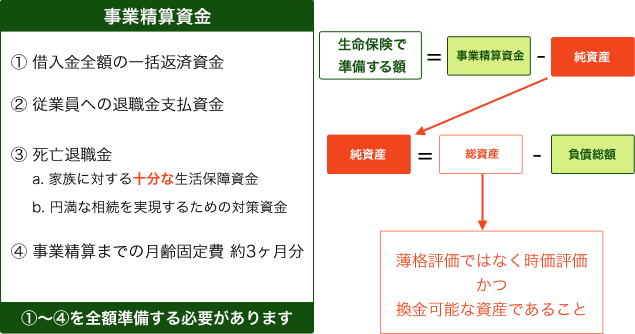

法人における借入金は多くの場合、代表者が連帯保証人になっております。

債務を家族に負わせないようにするためには、代表者の不測の事態により法人を清算する場合には借入金は全額返済する必要があります。

その一括返済資金生命保険で準備する場合には、特別利益に計上される保険金の課税分も考慮して保険金額を設定しなければなりません。

(相殺できる繰越欠損金がある場合は、その額を差し引いて設定します。)

| 借入金の一括返済資金を保険で準備するときは課税分も考慮して決めます。 |

|---|

|

必要保険金額=(返済額)÷(1-実効税率) ex. 借入金を1億円、実効税率34.3%とすると、必要保険全額は15,221万円となります。 |

ただし、代表者が所有すする財産よりも、連帯保証人となっている借入金の方が大きい場合には、「相続放棄」という手段もあります。

相続放棄を選択する可能性が大きい場合には、法人契約の生命保険には加入せず、個人契約で加入することが賢明です。

なぜなら、生命保険は「受取人固有の財産」。生命保険の受取人が相続を放棄しても、生命保険だけは確実に受け取ることができます。

あるいは、法人で掛けている生命保険を個人へ名義変更するという方法もあります。

代表者に不測の事態が発生しても、

- ① 事業は確実に継続される

- かつ

- ② 売上げの減少リスクがほとんどない

という会社は経営体制がしっかりしている会社です。

このケースは、代表者が法人で加入すべき保険金額は多くを必要としません。

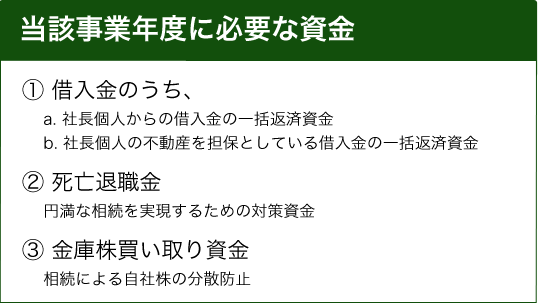

借入金に対する準備

社長個人からの借入金や社長個人の名義となっている不動産を担保とした借入金については、

相続に深く関わることなのできれいにしておく必要があります。

しかし、社長を連帯保証人としている借入金は、多くの場合次期後継者が引き継ぐことになるでしょうから、わざわざ生命保険で一括返済資金を準備する必要はありません。

※ただし、「後継予定者に多額の借入金を残したくない」という親心から相応の保険金額を準備することがあってもいいでしょうが、それは「Better」であって「Must]ではありません。

死亡退職金に対する準備

事業が確実に継続できるということは、配偶者もそのまま役員として報酬を受け取ることができるので、生活保障資金としての退職金はさほど多くを必要としません。

一方、相続財産の多くを自社株評価で占めるなどのケースで「相続対策」を考えた場合、円満な相続を実現する為の「現金」の準備は必然ですので、そのための死亡退職金の原資は確実に準備しておくことが必要です。

金庫株買い取り資金の準備

後継予定者としては、相続によって自社株が分散することは一番避けたいことです。遺留分の侵害を避けるために経営に関わりのない相続人へやむなく自社株を相続させるしかない場合には、一度自社株で相続させたあとに、会社がその株を買い取る資金の準備が必要な場合もあります。

このケースが、一番大きく経済準備をしなければなりません。

それでは、実際に代表者の事業保障資金を試算してみましょう。

前提条件

| 売上高 | 50,000万円 | |

|---|---|---|

| 売上総利益 | 10,000万円 | |

| 販売管理費 | 9,600万円 | |

| うち従業員給与 | 5,000万円 | |

| 税引前当期純利益 | 400万円 | |

| 借入金 | 7,500万円 | |

|---|---|---|

| 死亡退職金(最大値) | 6,000万円 | |

|

報酬月額 x 在任年数 x 功績倍率 100万円 x 20年 x 3倍 |

||

① 保険会社のリスクマネジメントプランで算出される必要保障額

| 事業保障資金 | 金額 | |

|---|---|---|

| 1 | 売上減少を補填する資金 | 3,000万円 売上高の10% (50,000万円 x 10%) |

| 2 | 借入金の一括返済資金 | 11,416万円 借入金の残高に課税額を上乗せ (7,500万円 x {1-34.3%}) |

| 3 | 死亡退職金・弔慰見舞金 | 6,000万円 100万円 x 20年 x 3倍 |

| 4 | 法人精算(売却)時の従業員への退職金準備 | 2,500万円 従業員の給与6ヶ月分 (5,000万円 x 6ヶ月/12ヶ月) |

| 5 | 法人精算(売却)までの月例固定費 | 2,400万円 事業清算までの期間・3ヶ月分(販売管理費 x 3ヶ月/12ヶ月) |

| 必要保障額合計 | 25,316万円 | |

代表者の不測に事態が起こった場合には、事業を継続できるのか、それとも最悪の場合には清算しなければならなくなるのか定かではないため、全ての事業保障資金を準備しておく必要があります。

この試算方式が、ごく一般的になされている方法です。

しかし、この方法では、売上げ減少リスクは1年分しか見ておりませんので、実は不十分です。

②「会社を守る保険の本当の考え方」に依る事業保障資金の算出方法

この2つに分けて、必要額を計算すれば極めて現実的かつ

確実な金額を算出できます。

そして最も大切なことは、

翌事業年度以降の売上げ減少リスクを補填する仕組みを作ることです。

その仕組みを構築できるの決定版が法人契約における「年金支払特約」です。

「年金支払特約」は翌事業年度以降の確実な営業外収益を確保できますので、

売上の大幅ダウンが懸念される中小企業におてはこの年金支払特約は

事業継続の危機を救う最大の防御システムとして機能させることが出来ます。

年金支払特約を付加すると・・・・

確実に事業を継続出来ますので、準備すべき事業保障資金をドラスティックに減らすことが出来ます。

年金支払特約で営業外収益を確保する仕組みを構築出来た場合

| 事業保障資金 | 必要度 | 金額 | |

|---|---|---|---|

| 1 | 売上減少を補填する資金 | ○ |

15,000万円 補填割合: 売上純利益 1億円 x 30% = 3,000万円 事業安定継続資金: 3,000万円 x 5年 |

| 2 | 借入金の一括返済資金 | x | |

| 3 | 死亡退職金・弔慰見舞金 | △ |

3,000万円 奥様は収入を確保できるので、相続対策のための 退職金だけでよい。 |

| 4 | 法人精算(売却)時の従業員への退職金準備 | x | |

| 5 | 法人精算(売却)時までの月例固定費 | x | |

| 必要保障額合計 | 18,000万円 | ||

年金支払特約を最大限に活用することにより・・・

必要保障額を約7,316万円軽減させることができました。

-

保険は心

「歩く保険辞典」

この道一筋42年

生命保険のことを

教えるのが

本当に大好きです。

-

- 未整理のまま保険証券・関連書類をお預かり

- 必要な書類だけに仕分け

- 保険管理ファイルを作成

- 被保険者毎の保障額の推移や会社全体の解約返戻金推移が明快に確認

- 法人基本情報を基に現状診断カルテを作成

- 無駄な保険の仕分けと対応策をアドバイス

無駄な保険・足りない保険が一目瞭然!!

生命保険の将来資産も明確に把握できます

-

-