円滑な事業承継、相続を実現する

![]()

ホーム >

相続対策に強い、生命保険はみなし相続財産

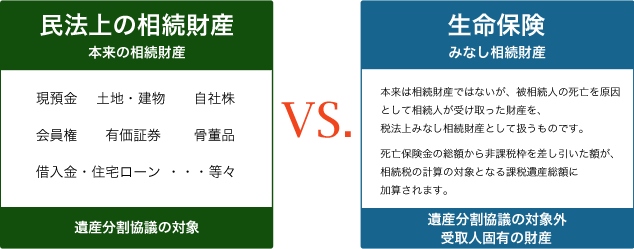

民法でいう相続財産とは、被相続人が亡くなった当時、残っていたプラスの財産と

マイナスの財産のすべてのことをいいます。

それでは、生命保険は相続財産に入るのでしょうか?

答えは「N0」です。

生命保険は被相続人が死亡した時に初めて、現金という資産を手にすることができる商品です。

それ故、生命保険は民法上の相続財産(本来の相続財産)ではなく、みなし相続財産とされます。

本来の相続財産ではないが、税法上はみなし相続財産として一定額の非課税額を差し引いた額を、

他の相続財産に加算して相続税の課税対象にしますよ・・・という性質のものです。

まずは、支払事由が発生したときに保険金という「現金」が瞬時に発生します。

相続が発生したときにこれほど頼りになるものはないでしょう。

土地・建物の評価額や自社株の評価額等の現金化しにくい資産が多くを占める場合は特に、

現金が入ることによって「公平な財産分与」が可能になり、また納税資金も確保できます。

- 1. 遺産分割協議の対象にならない

- 2. 受取人固有の財産

この2つの特徴があるため、生命保険は相続対策で様々な効果を発揮します。

現金や有価証券・土地・自社株などの相続財産は全て遺産分割協議の対象になります。

しかし、生命保険は民法上の本来の相続財産ではないので、遺産分割協議の対象から外れます。

まとまった現預金や有価証券を「生命保険」という商品に転嫁させることで、

渡したい人へ確実に渡すことができることになります。

ただし、遺産総額に占める保険金の割合が大きすぎる場合には「特別受益」と認定され無効とされることが

ありますので、やり過ぎはいけません。(平16.10.29 最高裁判決)

また、生命保険は受取人固有の財産と言われます。(昭40.2.2 最高裁判決)

これもまた、渡したい人へ確実に渡すことができる有効な手段です。

また、受取人固有の財産であることで、特筆すべきことがもうひとつあります。

それは、プラスの相続財産よりもマイナスの相続財産が大きい場合など、

相続放棄や限定承認を行なう場合です。

生命保険は「受取人固有の財産」です。したがって相続を放棄しても生命保険だけは

確実に遺族が受け取ることができるのです。(大審院 昭11.5.13)

相続放棄や限定承認すれば被相続人の債権者にその死亡保険金を差し押さえられることはありません。

「受取人固有の財産」というのはメリットばかりではありません。

状況によっては、「争続」の火種になりかねないケースもあります。

生命保険は民法上の相続財産ではないので、遺留分の計算の基礎となる相続財産には含まれません。

つまり、生命保険を受け取った人は「生命保険」とは別に民法上の相続財産に対する

遺留分を受け取る権利を有します。

生命保険でどれだけ大きな保険金を受け取っていようとも、

「保険は最初から私のものでしょう。民法上の相続財産に対する遺留分を請求する権利がありますよね。」ということになりかねません。

その意味で相続に関わる生命保険を検証(検討)するときには、

「誰を受取人にすべきか」ということはとっても重要な要素になるのです。

-

保険は心

「歩く保険辞典」

この道一筋42年

生命保険のことを

教えるのが

本当に大好きです。

-

- 未整理のまま保険証券・関連書類をお預かり

- 必要な書類だけに仕分け

- 保険管理ファイルを作成

- 被保険者毎の保障額の推移や会社全体の解約返戻金推移が明快に確認

- 法人基本情報を基に現状診断カルテを作成

- 無駄な保険の仕分けと対応策をアドバイス

無駄な保険・足りない保険が一目瞭然!!

生命保険の将来資産も明確に把握できます

-

-